Rekrutacja i globalna strategia kadrowa

W Portugalii zagraniczne firmy mogą zatrudniać pracowników bez konieczności zakładania lokalnej spółki lub stałego zakładu, takiego jak oddział lub przedstawicielstwo. Aby to zrobić, firma musi wykonać następujące czynności:

- Zarejestruj zagranicznego pracodawcę w Krajowym Rejestrze Podmiotów Prawnych (RNPC) w celu uzyskania portugalskiego numeru identyfikacyjnego podmiotu zbiorowego (NIPC).

- W przypadku gdy siedziba firmy znajduje się poza UE, należy wyznaczyć przedstawiciela podatkowego w Portugalii. Jest to konieczne do uzyskania numeru NIPC.

- Należy zawrzeć umowę o reprezentacji z pracownikiem lub podmiotem zewnętrznym ( np. firmą księgową) w celu reprezentowania firmy w kontaktach z portugalskimi organami publicznymi, w tym z organami podatkowymi i organami ubezpieczeń społecznych. Pełnomocnik będzie odpowiedzialny za wszystkie zobowiązania podatkowe, w tym za rozliczanie wynagrodzeń, wobec instytucji ubezpieczeń społecznych.

Czas trwania procedury zależy od tego, jak szybko zostaną dostarczone wymagane dokumenty. Proces ten zazwyczaj nie zajmuje jednak dużo czasu, ponieważ numer NIPC jest zazwyczaj wydawany w ciągu 5 dni roboczych.

Jakie przepisy prawa pracy obowiązują w Portugalii?

Konstytucja Portugalii(Constituição da República Portuguesa) orazKodeks Pracy(Código do Trabalho) regulują kwestie dotyczące podstawowych praw pracowników. Określają one:

- Wynagrodzenia

- Godziny pracy

- Bezpieczeństwo i higiena pracy

- Dodatek urlopowy

- Równowaga między życiem zawodowym a prywatnym

- Dostęp do równych szans

Zatrudnienie zazwyczaj rozpoczyna się od umów na czas nieokreślony, które nie określają daty zakończenia i nie muszą mieć formy pisemnej, a ich rozwiązanie jest dozwolone wyłącznie z przyczyn określonych w przepisach prawa pracy. W przypadku potrzeb tymczasowych lub szczególnych pracodawcy mogą stosować umowy na czas określony lub na czas nieokreślony, które muszą mieć formę pisemną. Umowy na czas nieokreślony, uzależnione od nieprzewidzianych zdarzeń, mogą trwać do czterech lat, natomiast umowy na czas określony mogą być przedłużane maksymalnie trzy razy, ale ich łączny czas trwania nie może przekroczyć dwóch lat. Inne rodzaje umów, w tym umowy o pracę w niepełnym wymiarze godzin, umowy o telepracę oraz umowy dla pracowników zagranicznych, również muszą być sporządzone na piśmie, a pracodawcy są zobowiązani do poinformowania pracowników o istotnych szczegółach, zwłaszcza w przypadku pracy za granicą.

Okres próbny przewidziany w umowach o pracę umożliwia każdej ze stron rozwiązanie umowy bez podania przyczyny. W przypadku umów na czas nieokreślony okres ten może trwać do 90 dni, z możliwością przedłużenia w określonych sytuacjach. W przypadku umów na czas określony lub nieokreślony okres próbny wynosi 15 dni dla umów krótszych niż sześć miesięcy i 30 dni dla umów trwających sześć miesięcy lub dłużej. W trakcie okresu próbnego wypowiedzenie nie wymaga uprzedniego zawiadomienia ani odszkodowania, choć pracodawcy muszą zapewnić wypowiedzenie w oparciu o upływający okres. Niezapewnienie odpowiedniego wypowiedzenia wymaga wypłaty wynagrodzenia równoważnego okresowi wypowiedzenia.

W Portugalii obowiązują surowe przepisy chroniące pracowników przed zwolnieniem. Pracownik może zostać zwolniony jedynie wtedy, gdy jego zachowanie uniemożliwia dalsze zatrudnienie, gdy jest nieproduktywny, wykonuje pracę niskiej jakości, nie nadaje się już do pełnienia danej funkcji lub w przypadku restrukturyzacji organizacji.

W Portugalii ubezpieczenie społeczne jest zarówno prawem, jak i obowiązkiem, a składki opłacają zarówno pracownicy, jak i pracodawcy. Pracodawcy odprowadzają 23,75% wynagrodzenia pracownika, natomiast pracownikom potrąca się 11% z wypłaty na poczet składek na ubezpieczenie społeczne.

Ponadto portugalski system charakteryzuje się innymi specyficznymi cechami. Po założeniu firmy i zgłoszeniu urzędowi skarbowemu rozpoczęcia działalności konieczne jest zarejestrowanie firmy oraz jej kierownictwa w systemie ubezpieczeń społecznych. Kierownictwo firmy może zdecydować, czy chce otrzymywać wynagrodzenie za pełnioną funkcję, czy też nie. Jeśli zdecyduje się nie pobierać wynagrodzenia, musi opłacać minimalną miesięczną składkę na ubezpieczenie społeczne w wysokości 34,75% wskaźnika IAS (wskaźnik wsparcia społecznego). W 2024 r. IAS wynosi 509,26 euro, co oznacza, że miesięczna składka wynosi 176,97 euro. Jeśli zdecydują się na wynagrodzenie, muszą opłacać miesięczną składkę na ubezpieczenie społeczne w wysokości 34,75% swojego wynagrodzenia i potrącać z niej IRS (podatek dochodowy). Jeśli menedżerowie opłacają składki na ubezpieczenie społeczne w innym kraju, muszą wystąpić o zwolnienie z opłacania składek w Portugalii ( niezależnie od tego, czy otrzymują wynagrodzenie, czy nie).

Aby zatrudnić pracowników, firma musi wykupić ubezpieczenie od wypadków przy pracy oraz zawrzeć umowę z podmiotem świadczącym usługi w zakresie bezpieczeństwa i higieny pracy. Ponadto zgodnie z portugalskim prawem umowa o pracę musi zostać sporządzona przez prawnika, aby zapobiec ewentualnym problemom.

O czym należy pamiętać w przypadku pracowników zagranicznych?

Obywatele Unii Europejskiej, Europejskiego Obszaru Gospodarczego oraz Szwajcarii mogą swobodnie podejmować pracę w Portugalii. Pozostali cudzoziemcy muszą posiadać wizę pracowniczą lub zezwolenie na pobyt w zależności od rodzaju zatrudnienia, w tym w przypadku pracy najemnej, samozatrudnienia oraz wykonywania zawodów wymagających wysokich kwalifikacji. Wizy pracownicze, w tym wizy dla osób poszukujących pracy, należy uzyskać przed wjazdem do Portugalii. Wiza dla osób poszukujących pracy uprawnia do pobytu trwającego do 180 dni w celu znalezienia zatrudnienia. Zezwolenia na pobyt, początkowo ważne przez dwa lata i odnawialne na okresy trzyletnie, mogą prowadzić do uzyskania stałego pobytu po upływie pięciu lat, pod warunkiem spełnienia wszystkich wymogów prawnych.

Płace w Portugalii

W Portugalii wynagrodzenia są wypłacane w 14 ratach w ciągu roku zamiast w 12 miesięcznych ratach. Wynagrodzenie jest podwajane w postaci ustawowych premii świątecznych i wakacyjnych; to właśnie te 2 dodatkowe miesiące. Można to rozwiązać na kilka sposobów:

Pracodawca może wypłacić 50% każdej premii przed wakacjami letnimi (zazwyczaj w czerwcu) oraz przed świętami Bożego Narodzenia, a pozostałą część rozłożyć na pozostałe okresy rozliczeniowe w ciągu roku.

Alternatywnie pracodawca może wypłacić całość dodatków przed świętami. Płaca minimalna wynosi 820 euro; wynagrodzenia nie mogą być niższe od tego ustalonego przez rząd krajowego minimum, choć w układach zbiorowych można ustalić wyższe kwoty minimalne.

Inne potencjalne świadczenia obejmują dodatki na posiłki oraz wynagrodzenie za nadgodziny. Dodatki na posiłki nie są wymagane przez prawo, jednak większość firm decyduje się na ich wypłacanie. Pracownicy zazwyczaj otrzymują dodatek na posiłki za każdy dzień roboczy. Wysokość dodatku ustala firma i musi być taka sama dla wszystkich pracowników. Dodatek na posiłki może być wypłacany przelewem bankowym, podobnie jak wynagrodzenie, lub za pomocą karty na posiłki. W przypadku wypłaty przelewem bankowym aktualna maksymalna kwota dzienna niepodlegająca opodatkowaniu wynosi 6,00 EUR. W przypadku wypłaty za pomocą karty na posiłki aktualna maksymalna kwota dzienna niepodlegająca opodatkowaniu wynosi 9,60 EUR. Kwoty te nie są ograniczone; firma może zdecydować się na wypłacanie wyższych kwot, ale w takim przypadku zarówno pracownik, jak i firma będą płacić podatek od różnicy.

Standardowy czas pracy w Portugalii wynosi 8 godzin dziennie i 40 godzin tygodniowo. Pracownicy mają prawo do obowiązkowych przerw na odpoczynek oraz cotygodniowego dnia wolnego, zazwyczaj w niedzielę. Obowiązują specjalne przepisy chroniące osoby niepełnoletnie, rodziców oraz opiekunów nieformalnych. Ochronę tę obejmują ograniczenia dotyczące pracy w godzinach nadliczbowych i pracy w nocy, a także szczególne warunki dotyczące zwolnienia z pracy.

Zasadniczo normalny czas pracy nie może przekraczać 8 godzin dziennie ani 40 godzin tygodniowo. Pracodawca ustala harmonogram pracy, zapewniając pracownikom prawo do:

- Przerwa trwająca co najmniej 1 godzinę, ale nie dłużej niż 2 godziny w ciągu dnia pracy, mająca na celu zapobieżenie pracy trwającej dłużej niż pięć godzin z rzędu;

- 11 kolejnych godzin odpoczynku między dwoma następującymi po sobie dniami roboczymi;

- Co najmniej jeden dzień wolny w tygodniu, co zazwyczaj przypada w niedzielę

Obowiązkowy cotygodniowy odpoczynek należy wykorzystać w połączeniu z jedenastogodzinnym dziennym okresem odpoczynku lub w formie dodatkowego cotygodniowego odpoczynku. Niektóre z tych zasad można zmodyfikować na mocy układów zbiorowych lub indywidualnych porozumień zawartych z pracownikami.

W Portugalii od 1 stycznia pracownicy mają prawo do 22 dni roboczych płatnego urlopu rocznie, które należy wykorzystać w tym samym roku kalendarzowym. Z tej liczby 10 dni należy wykorzystać w jednym ciągłym okresie. Należy pamiętać, że termin „dni robocze” odnosi się do dni od poniedziałku do piątku, w przeciwieństwie do niektórych innych krajów, gdzie płatny urlop liczy się w tygodniach i obejmuje soboty oraz niedziele.

Istnieją jednak wyjątki od tej zasady w roku zatrudnienia pracownika, w przypadku umowy o pracę zawartej na okres do sześciu miesięcy oraz gdy umowa wygasa w roku następującym po zatrudnieniu. Okres urlopu w tym samym roku pracy nie może przekraczać 30 dni, chyba że w układzie zbiorowym postanowiono inaczej.

Każdy pracownik ma prawo do płatnego urlopu, który jest obowiązkowy i nie może być zastąpiony żadną inną formą wynagrodzenia. Naruszenie tego prawa stanowi poważne wykroczenie i może skutkować koniecznością wypłaty odszkodowania na rzecz pracowników.

Święta państwowe w Portugalii to :

- 1 stycznia: Nowy Rok (Ano Novo; święto państwowe).

- 12 lutego: Karnawał (Carnaval; święto regionalne).

- 29 marca: Wielki Piątek (Sexta Feira Santa; święto państwowe).

- 31 marca: Wielkanoc (Páscoa; święto państwowe).

- 1 kwietnia: Poniedziałek Wielkanocny (Segunda-feira de Páscoa; święto regionalne).

- 25 kwietnia: Dzień Wolności (Dia da Liberdade; święto narodowe).

- 1 maja: Święto Pracy (Dia do Trabalhador; święto państwowe).

- 9 maja: Czwartek Wniebowstąpienia (Quinta-feira da Ascensão; święto regionalne).

- 30 maja: Boże Ciało (Corpo de Deus; święto państwowe).

- 10 czerwca: Dzień Portugalii (Dia de Portugal; święto narodowe).

- 15 sierpnia: Święto Wniebowzięcia Najświętszej Maryi Panny (Assunção de Maria; święto państwowe).

- 5 października: Ogłoszenie Republiki Portugalskiej (Implantação da República; święto narodowe).

- 1 listopada: Dzień Wszystkich Świętych (Todos os Santos; święto państwowe).

- 1 grudnia: Dzień Odzyskania Niepodległości (Restauração da Independência; święto narodowe).

- 8 grudnia: Święto Niepokalanego Poczęcia (Imaculada Conceição; święto państwowe).

- 25 grudnia: Boże Narodzenie (Natal; święto państwowe).

Podatki i składki na ubezpieczenie społeczne w Portugalii

W Portugalii podatek obejmuje główne podatki oraz składki na ubezpieczenie społeczne. Na przykład IRS (Imposto sobre o Rendimento das Pessoas Singulares) lub IRC (Imposto sobre o Rendimento das Pessoas Coletivas) to po angielsku podatek dochodowy od osób prawnych. W przypadku IRS roczne zeznania podatkowe należy składać między 1 kwietnia a 30 czerwca następnego roku. Termin ten może zostać przedłużony do 31 grudnia dla osób fizycznych uzyskujących dochody zagraniczne.

Kto musi płacić te podatki?

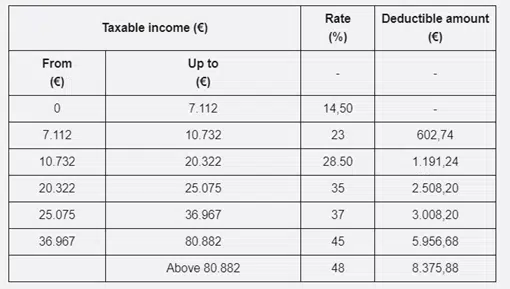

Osoby zamieszkałe na terytorium Portugalii muszą płacić podatek IRS od swoich dochodów uzyskanych na całym świecie, podczas gdy osoby niebędące rezydentami podlegają opodatkowaniu wyłącznie od dochodów uzyskanych w Portugalii. Rezydencję podatkową określa się na podstawie fizycznej obecności trwającej ponad 183 dni w dowolnym okresie 12 miesięcy, przy czym uwzględnia się również dni rozpoczęte. Alternatywnie, osoby przebywające w kraju przez krótszy okres mogą zostać uznane za rezydentów, jeśli posiadają miejsce zamieszkania w Portugalii, co wskazuje na zamiar uczynienia z niego swojego stałego miejsca zamieszkania. Niedawna reforma IRS w Portugalii wprowadziła pojęcie częściowej rezydencji podatkowej, zgodnie z którym osoba fizyczna jest uznawana za rezydenta podatkowego od pierwszego dnia pobytu w Portugalii, a za nierezydenta od ostatniego dnia pobytu w tym kraju. (stawki podatkowe – patrz tabela)

Termin składania zeznań podatkowych w ramach IRC upływa ostatniego dnia maja następnego roku. Obowiązek podatkowy powstaje w wyniku uzyskania dochodu przez danego podatnika; samo posiadanie aktywów nie powoduje powstania zobowiązań z tytułu IRC. Do podatników będących rezydentami zalicza się publiczne lub prywatne osoby prawne posiadające siedzibę lub sprawujące faktyczne kierownictwo na terytorium Portugalii. Co do zasady podmioty prowadzące działalność gospodarczą o charakterze handlowym podlegają opodatkowaniu od swoich światowych zysków. Podmioty niebędące rezydentami, posiadające stałe miejsce prowadzenia działalności w Portugalii , również podlegają podatkowi IRC od dochodów przypisanych temu miejscu. Stałe miejsce prowadzenia działalności definiuje się szeroko jako stałe miejsce, w którym prowadzona jest działalność handlowa, przemysłowa lub rolnicza, w tym takie lokalizacje, jak biuro zarządzające, oddział, fabryka, warsztat lub działalność agenta zależnego na terytorium Portugalii. Podmioty niebędące rezydentami, nieposiadające stałego miejsca prowadzenia działalności, są opodatkowane wyłącznie od dochodów uzyskanych w Portugalii.

Podatek dochodowy od osób prawnych (IRC) dla spółek będących rezydentami, prowadzących głównie działalność handlową, przemysłową lub rolniczą, wynosi standardowo 21%. Ponadto większość gmin może nałożyć dodatkową opłatę (derrama municipal) w wysokości maksymalnie 1,5% od dochodu podlegającego opodatkowaniu. Małe i średnie przedsiębiorstwa (MŚP) prowadzące bezpośrednio i głównie taką działalność korzystają z obniżonej stawki IRC wynoszącej 17% od pierwszych 25 000 EUR dochodu podlegającego opodatkowaniu, przy czym do kwot przekraczających ten próg stosowana jest standardowa stawka 21 %.