Personalbeschaffung und globale Personalstrategie

In Portugal können ausländische Unternehmen Mitarbeiter einstellen, ohne eine lokale Gesellschaft oder eine Betriebsstätte wie eine Zweigniederlassung oder eine Repräsentanz gründen zu müssen. Dazu muss das Unternehmen folgende Schritte befolgen:

- Melden Sie den ausländischen Arbeitgeber beim Nationalen Register für juristische Personen (RNPC) an, um eine portugiesische Identifikationsnummer für juristische Personen (NIPC) zu erhalten.

- Bestellen Sie einen Steuervertreter in Portugal, wenn sich der Firmensitz außerhalb der EU befindet. Dies ist für die Beantragung der NIPC erforderlich.

- Schließen Sie einen Vertretungsvertrag mit dem Arbeitnehmer oder einem Dritten ( z. B. einer Wirtschaftsprüfungsgesellschaft) ab, damit dieser das Unternehmen im Umgang mit den portugiesischen Behörden, einschließlich der Steuer- und Sozialversicherungsbehörden, vertritt. Der Bevollmächtigte ist für alle steuerlichen Angelegenheiten, einschließlich der Lohn- und Gehaltsabrechnung, gegenüber der Sozialversicherung verantwortlich.

Die Dauer des Verfahrens hängt davon ab, wie schnell die erforderlichen Unterlagen eingereicht werden. In der Regel nimmt der Vorgang jedoch nicht viel Zeit in Anspruch, da die NIPC in der Regel innerhalb von 5 Werktagen ausgestellt wird.

Wie sehen die Arbeitsgesetze in Portugal aus?

Dieportugiesische Verfassung(Constituição da República Portuguesa) unddas Arbeitsgesetzbuch(Código do Trabalho) regeln die Grundrechte der Arbeitnehmer. Sie regeln:

- Löhne

- Arbeitszeiten

- Gesundheit und Sicherheit

- Urlaubsgeld

- Vereinbarkeit von Beruf und Privatleben

- Zugang zu Chancengleichheit

Ein Arbeitsverhältnis beginnt in der Regel mit unbefristeten Verträgen, die kein Enddatum vorsehen und nicht schriftlich abgeschlossen werden müssen; eine Kündigung ist nur aus den im Arbeitsrecht festgelegten Gründen zulässig. Für befristete oder punktuelle Bedürfnisse können Arbeitgeber befristete oder unbefristete Verträge nutzen , die schriftlich abgeschlossen werden müssen. Verträge mit unbestimmter Laufzeit, die von unvorhergesehenen Ereignissen abhängen, können bis zu vier Jahre dauern, während befristete Verträge bis zu dreimal verlängert werden können, jedoch insgesamt zwei Jahre nicht überschreiten dürfen. Andere Vertragsarten, darunter Teilzeit-, Telearbeits- und Verträge für ausländische Arbeitnehmer, müssen ebenfalls schriftlich abgeschlossen werden, wobei Arbeitgeber verpflichtet sind, die Arbeitnehmer über relevante Details zu informieren, insbesondere bei Arbeit im Ausland.

Die Probezeit in Arbeitsverträgen ermöglicht es beiden Parteien, den Vertrag ohne Angabe von Gründen zu kündigen. Bei unbefristeten Verträgen kann diese Frist bis zu 90 Tage betragen, wobei in bestimmten Situationen eine Verlängerung möglich ist. Bei befristeten oder unbefristeten Verträgen beträgt die Probezeit 15 Tage bei Verträgen mit einer Laufzeit von weniger als sechs Monaten und 30 Tage bei Verträgen mit einer Laufzeit von sechs Monaten oder mehr. Während der Probezeit ist für eine Kündigung keine vorherige Ankündigung oder Abfindung erforderlich, allerdings müssen Arbeitgeber eine Kündigungsfrist entsprechend der bereits abgelaufenen Zeit einhalten. Wird die Kündigungsfrist nicht ordnungsgemäß eingehalten, ist das Gehalt in Höhe der Kündigungsfrist zu zahlen.

In Portugal gelten strenge Schutzbestimmungen für Arbeitnehmer im Falle einer Kündigung. Arbeitnehmer können nur entlassen werden, wenn ihr Verhalten die Fortsetzung des Arbeitsverhältnisses unmöglich macht, wenn sie unproduktiv sind, minderwertige Arbeit leisten, für die Stelle nicht mehr geeignet sind oder wenn eine Umstrukturierung des Unternehmens vorliegt.

Die Sozialversicherung ist in Portugal sowohl ein Recht als auch eine Pflicht, wobei sowohl Arbeitnehmer als auch Arbeitgeber Beiträge leisten. Arbeitgeber zahlen 23,75 % des Lohns eines Arbeitnehmers an die Sozialversicherung, während den Arbeitnehmern 11 % ihres Lohns als Sozialversicherungsbeiträge abgezogen werden.

Darüber hinaus weist das portugiesische System weitere Besonderheiten auf. Nach der Gründung Ihres Unternehmens und der anschließenden Meldung der Aufnahme der Geschäftstätigkeit beim Finanzamt müssen Sie das Unternehmen und seine Geschäftsführer bei der Sozialversicherung anmelden. Geschäftsführer können wählen, ob sie für ihre Tätigkeit eine Vergütung erhalten möchten oder nicht. Entscheiden sie sich gegen eine Vergütung, müssen sie einen monatlichen Mindestbeitrag zur Sozialversicherung in Höhe von 34,75 % des IAS (Sozialunterstützungsindex) entrichten. Im Jahr 2024 beträgt der IAS 509,26 €, sodass sich die monatliche Zahlung auf 176,97 € beläuft. Wenn sie sich für eine Vergütung entscheiden, müssen sie einen monatlichen Sozialversicherungsbeitrag in Höhe von 34,75 % ihrer Vergütung entrichten und davon die IRS (Einkommensteuer) abziehen. Wenn Führungskräfte Sozialversicherungsbeiträge in einem anderen Land zahlen, müssen sie beantragen, in Portugal von den Zahlungen befreit zu werden ( unabhängig davon, ob sie eine Vergütung erhalten oder nicht).

Um Mitarbeiter einzustellen, muss das Unternehmen eine Arbeitsunfallversicherung abschließen und einen Dienstleister beauftragen, der Arbeitsschutzdienstleistungen anbietet. Darüber hinaus muss bei der Einstellung von Mitarbeitern nach portugiesischem Recht der Arbeitsvertrag von einem Rechtsanwalt ausgearbeitet werden, um mögliche Probleme zu vermeiden.

Was ist bei ausländischen Mitarbeitern zu beachten?

Bürger der Europäischen Union, des Europäischen Wirtschaftsraums und der Schweiz können in Portugal uneingeschränkt arbeiten. Andere Ausländer benötigen für verschiedene Beschäftigungsformen, darunter unselbstständige Arbeit, selbstständige Tätigkeit und hochqualifizierte Tätigkeiten, ein Arbeitsvisum oder eine Aufenthaltsgenehmigung . Arbeitsvisa, einschließlich derjenigen für Arbeitssuchende, müssen vor der Einreise nach Portugal beantragt werden. Ein Visum für Arbeitssuchende berechtigt zu einem Aufenthalt von bis zu 180 Tagen zur Arbeitssuche. Aufenthaltsgenehmigungen, die zunächst zwei Jahre gültig sind und um jeweils drei Jahre verlängert werden können, können nach fünf Jahren zu einer dauerhaften Aufenthaltsgenehmigung führen, sofern alle gesetzlichen Voraussetzungen erfüllt sind.

Lohnabrechnung in Portugal

In Portugal werden die Gehälter auf 14 Zahlungen über das Jahr verteilt, anstatt auf 12 Monatsgehälter. Die Bezahlung wird durch gesetzliche Weihnachts- und Sommerurlaubszulagen verdoppelt; dies sind die beiden zusätzlichen Monatsgehälter. Dies kann auf verschiedene Weise gehandhabt werden:

Ein Arbeitgeber kann jeweils 50 % der Zulage vor den Sommerferien (in der Regel im Juni) und vor Weihnachten auszahlen, wobei der Restbetrag über die übrigen Zahlungsperioden des Jahres verteilt wird.

Alternativ kann der Arbeitgeber die Zuschüsse vor den Feiertagen vollständig auszahlen. Der Mindestlohn beträgt 820 €, die Gehälter dürfen dieses staatlich festgelegte nationale Minimum nicht unterschreiten, wobei in Tarifverträgen höhere Mindestbeträge festgelegt werden können.

Zu den weiteren möglichen Zahlungen zählen Verpflegungszuschüsse und Überstundenzuschläge. Verpflegungszuschüsse sind gesetzlich nicht vorgeschrieben; die meisten Unternehmen entscheiden sich jedoch dafür, sie zu gewähren. In der Regel erhalten Arbeitnehmer für jeden Arbeitstag einen Verpflegungszuschuss. Die Höhe des Verpflegungszuschusses wird vom Unternehmen festgelegt und muss für alle Arbeitnehmer gleich sein. Die Verpflegungszulage kann wie das Gehalt per Banküberweisung oder über eine Essenskarte ausgezahlt werden. Bei Auszahlung per Banküberweisung beträgt der derzeitige steuerfreie Tageshöchstbetrag 6,00 €. Bei Auszahlung über eine Essenskarte beträgt der derzeitige steuerfreie Tageshöchstbetrag 9,60 €. Diese Mindestbeträge sind nicht begrenzt; das Unternehmen kann höhere Beträge zahlen, doch in diesem Fall müssen sowohl der Arbeitnehmer als auch das Unternehmen Steuern auf die Differenz entrichten.

Die reguläre Arbeitszeit in Portugal beträgt 8 Stunden pro Tag und 40 Stunden pro Woche. Arbeitnehmer haben Anspruch auf vorgeschriebene Ruhezeiten und einen wöchentlichen Ruhetag, in der Regel den Sonntag. Es gelten besondere gesetzliche Bestimmungen zum Schutz von Minderjährigen, Eltern und pflegenden Angehörigen. Diese Schutzmaßnahmen umfassen Beschränkungen für Überstunden und Nachtarbeit sowie besondere Bedingungen für eine Kündigung.

In der Regel darf die normale Arbeitszeit 8 Stunden pro Tag und 40 Stunden pro Woche nicht überschreiten. Der Arbeitgeber legt den Arbeitsplan fest und gewährt den Arbeitnehmern das Recht auf:

- Eine Ruhepause von mindestens einer Stunde und höchstens zwei Stunden während des Arbeitstages, um zu verhindern, dass mehr als fünf Stunden am Stück gearbeitet wird;

- 11 aufeinanderfolgende Stunden Ruhezeit zwischen zwei aufeinanderfolgenden Arbeitstagen;

- Mindestens ein freier Tag pro Woche, was in der Regel dem Sonntag entspricht

Die vorgeschriebene wöchentliche Ruhezeit muss entweder im Anschluss an eine tägliche Ruhezeit von elf Stunden oder durch eine ergänzende wöchentliche Ruhezeit genommen werden. Einige dieser Vorschriften können durch Tarifverträge oder durch individuelle Vereinbarungen mit den Arbeitnehmern abgeändert werden.

In Portugal haben Arbeitnehmer seit dem 1. Januar Anspruch auf 22 bezahlte Urlaubstage pro Jahr, die innerhalb desselben Kalenderjahres genommen werden müssen. Davon müssen 10 Tage am Stück genommen werden. Es ist wichtig zu beachten, dass sich „Arbeitstage“ auf Montag bis Freitag beziehen, im Gegensatz zu einigen anderen Ländern, in denen bezahlter Urlaub in Wochen gezählt wird und Samstage und Sonntage mit einschließt.

Es gibt jedoch Ausnahmen von dieser Regel: im Jahr der Einstellung, bei einem Arbeitsvertrag mit einer Laufzeit von bis zu sechs Monaten und wenn der Vertrag im Jahr nach der Einstellung ausläuft. Der Urlaubszeitraum ist auf 30 Tage im selben Arbeitsjahr begrenzt, sofern in einem Tarifvertrag nichts anderes vereinbart ist.

Jeder Arbeitnehmer hat Anspruch auf bezahlten Urlaub; dieser Anspruch ist zwingend vorgeschrieben und kann nicht durch eine Geldleistung ersetzt werden. Ein Verstoß gegen dieses Recht stellt einen schwerwiegenden Rechtsverstoß dar und kann zur Zahlung einer Entschädigung an die Arbeitnehmer führen.

Die gesetzlichen Feiertage in Portugal sind :

- 1. Januar: Neujahr (Ano Novo; nationaler Feiertag).

- 12. Februar: Karneval (Carnaval; regionaler Feiertag).

- 29. März: Karfreitag (Sexta-feira Santa; nationaler Feiertag).

- 31. März: Ostern (Páscoa; nationaler Feiertag).

- 1. April: Ostermontag (Segunda-feira de Páscoa; regionaler Feiertag).

- 25. April: Tag der Freiheit (Dia da Liberdade; Nationalfeiertag).

- 1. Mai: Tag der Arbeit (Dia do Trabalhador; nationaler Feiertag).

- 9. Mai: Christi Himmelfahrt (Quinta-feira da Ascensão; regionaler Feiertag).

- 30. Mai: Fronleichnam (Corpo de Deus; nationaler Feiertag).

- 10. Juni: Portugal-Tag (Dia de Portugal; Nationalfeiertag).

- 15. August: Mariä Himmelfahrt (Assunção de Maria; Nationalfeiertag).

- 5. Oktober: Ausrufung der Portugiesischen Republik (Implantação da República; Nationalfeiertag).

- 1. November: Allerheiligen (Todos os Santos; nationaler Feiertag).

- 1. Dezember: Wiederherstellung der Unabhängigkeit (Restauração da Independência; Nationalfeiertag).

- 8. Dezember: Fest der Unbefleckten Empfängnis (Imaculada Conceição; Nationalfeiertag).

- 25. Dezember: Weihnachten (Natal; nationaler Feiertag).

Steuern und Sozialabgaben in Portugal

In Portugal umfasst die Steuer die wichtigsten Abgaben und Sozialbeiträge. So bezeichnet beispielsweise die IRS (Imposto sobre o Rendimento das Pessoas Singulares) bzw. die IRC (Imposto sobre o Rendimento das Pessoas Coletivas) auf Englisch die Körperschaftsteuer. Für die IRS müssen die jährlichen Einkommenserklärungen zwischen dem 1. April und dem 30. Juni des Folgejahres eingereicht werden. Diese Frist kann sich für Personen mit ausländischen Einkünften bis zum 31. Dezember verlängern.

Wer muss diese Steuern zahlen?

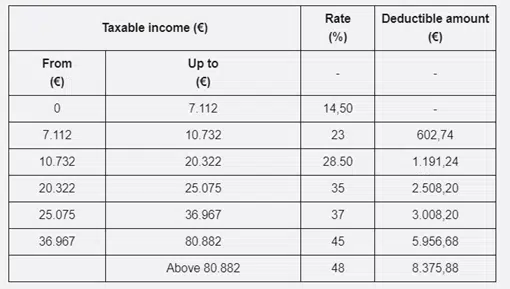

Personen mit Wohnsitz auf portugiesischem Staatsgebiet müssen auf ihr weltweites Einkommen Einkommensteuer (IRS) entrichten, während Nichtansässige nur auf in Portugal erzielte Einkünfte besteuert werden. Der steuerrechtliche Wohnsitz wird durch eine physische Anwesenheit von mehr als 183 Tagen innerhalb eines Zeitraums von zwölf Monaten bestimmt, wobei auch angefangene Tage berücksichtigt werden. Alternativ können Personen mit kürzeren Aufenthalten als ansässig gelten, wenn sie einen Wohnsitz in Portugal unterhalten, der die Absicht bekundet, diesen zu ihrem gewöhnlichen Wohnsitz zu machen. Die jüngste IRS-Reform in Portugal führte das Konzept des teilweisen Steuerwohnsitzes ein, wonach eine Person ab dem ersten Tag ihrer Anwesenheit in Portugal als steuerlich ansässig und ab dem letzten Tag ihrer Anwesenheit im Land als nicht ansässig gilt. (siehe Tabelle für Steuersätze)

Die Frist für die Einreichung der Körperschaftsteuererklärung endet am letzten Tag des Monats Mai des Folgejahres. Die Steuerpflicht entsteht durch die Erzielung von Einkünften durch die jeweiligen Steuerpflichtigen; der bloße Besitz von Vermögenswerten löst keine Körperschaftsteuerpflicht aus. Zu den gebietsansässigen Steuerpflichtigen zählen öffentliche oder private juristische Personen mit Sitz oder tatsächlicher Geschäftsleitung auf portugiesischem Staatsgebiet. Im Allgemeinen werden Unternehmen, die wirtschaftliche Tätigkeiten kommerzieller Art ausüben, auf ihre weltweiten Gewinne besteuert. Nicht ansässige Unternehmen mit einer Betriebsstätte in Portugal unterliegen ebenfalls der Körperschaftsteuer auf die dieser Betriebsstätte zuzurechnenden Einkünfte. Eine Betriebsstätte ist allgemein definiert als ein fester Ort, an dem gewerbliche, industrielle oder landwirtschaftliche Tätigkeiten ausgeübt werden, einschließlich Standorten wie einer Verwaltungsniederlassung, einer Zweigniederlassung, einer Fabrik, einer Werkstatt oder der Tätigkeiten eines abhängigen Vertreters auf portugiesischem Staatsgebiet. Nicht ansässige Unternehmen ohne Betriebsstätte werden ausschließlich auf Einkünfte besteuert, die ihren Ursprung in Portugal haben.

Die Körperschaftsteuer (IRC) für ansässige Unternehmen, die hauptsächlich gewerbliche, industrielle oder landwirtschaftliche Tätigkeiten ausüben, beträgt standardmäßig 21 %. Darüber hinaus können die meisten Gemeinden einen kommunalen Zuschlag (derrama municipal) von maximal 1,5 % auf den steuerpflichtigen Gewinn erheben. Kleine und mittlere Unternehmen (KMU), die direkt und überwiegend in diesen Bereichen tätig sind, profitieren von einem ermäßigten Körperschaftsteuersatz von 17 % auf die ersten 25.000 € des steuerpflichtigen Einkommens, wobei der Standardsatz von 21 % für alle Beträge gilt, die diesen Schwellenwert überschreiten.