Contratación y estrategia global de recursos humanos

En Portugal, las empresas extranjeras pueden contratar a empleados sin necesidad de constituir una sociedad local ni de establecer un establecimiento permanente, como una sucursal o una oficina de representación. Para ello, la empresa debe seguir estos pasos:

- Inscribir a la empresa extranjera en el Registro Nacional de Personas Jurídicas (RNPC) para obtener un número de identificación fiscal de persona jurídica (NIPC) portugués.

- Nombrar a un representante fiscal en Portugal si la sede de la empresa se encuentra fuera de la UE. Esto es necesario para obtener el NIPC.

- Firmar un contrato de representación con el empleado o con un tercero (como una asesoría fiscal) para que represente a la empresa en sus relaciones con las autoridades públicas portuguesas, incluidas las agencias tributarias y de la Seguridad Social. El representante se encargará de todos los impuestos, incluida la gestión de las nóminas, ante la Seguridad Social.

La duración del trámite depende de la rapidez con la que se presenten los documentos necesarios. No obstante, el proceso no suele llevar mucho tiempo, ya que el NIPC se expide normalmente en un plazo de 5 días laborables.

¿Cuál es la legislación laboral en Portugal?

La Constitucióndela República Portuguesa(Constituição da República Portuguesa) yel Código Laboral(Código do Trabalho) regulan los derechos fundamentales de los trabajadores. Estos textos regulan:

- Salarios

- Horario laboral

- Salud y seguridad

- Subsidio de vacaciones

- Conciliación entre la vida laboral y la vida personal

- Acceso a la igualdad de oportunidades

La relación laboral suele iniciarse con contratos indefinidos que no especifican una fecha de finalización y no es necesario que se formalicen por escrito, y cuya rescisión solo está permitida por los motivos especificados en la legislación laboral. Para necesidades temporales o específicas, los empleadores pueden recurrir a contratos de duración determinada o de duración indeterminada, que deben formalizarse por escrito. Los contratos de duración indeterminada, que dependen de acontecimientos imprevistos, pueden tener una vigencia de hasta cuatro años, mientras que los contratos de duración determinada pueden renovarse hasta tres veces, pero no pueden superar los dos años en total. Otros tipos de contratos, incluidos los de jornada parcial, los de teletrabajo y los destinados a trabajadores extranjeros, también deben formalizarse por escrito, y los empleadores están obligados a informar a los empleados sobre los detalles pertinentes, especialmente en el caso de trabajos en el extranjero.

El período de prueba en los contratos de trabajo permite a cualquiera de las partes rescindir el contrato sin causa justificada. En el caso de los contratos indefinidos, este período puede durar hasta 90 días, con posibles prórrogas en situaciones específicas. En el caso de los contratos de duración determinada o indeterminada, el período de prueba es de 15 días para los contratos de menos de seis meses y de 30 días para los contratos de seis meses o más. Durante el período de prueba, la rescisión no requiere preaviso ni indemnización, aunque los empleadores deben notificarla en función del tiempo transcurrido. Si no se notifica debidamente, se deberá abonar el salario equivalente al período de preaviso.

Portugal cuenta con estrictas medidas de protección para los trabajadores en lo que respecta al despido. Solo se puede despedir a un empleado si su comportamiento hace imposible que continúe en su puesto, si es improductivo, si realiza un trabajo de baja calidad, si ya no es apto para el puesto o si se produce una reestructuración de la empresa.

La seguridad social es tanto un derecho como una obligación en Portugal, y las cotizaciones corren a cargo tanto de los trabajadores como de los empresarios. Los empresarios aportan el 23,75% del salario del trabajador a la nómina, mientras que a los trabajadores se les retiene el 11% de su salario en concepto de cotizaciones a la seguridad social.

Además, el sistema portugués presenta otras particularidades. Tras constituir la empresa y notificar posteriormente a la Agencia Tributaria el inicio de las actividades, es necesario dar de alta a la empresa y a sus administradores en la Seguridad Social. Los administradores de la empresa pueden optar por recibir una remuneración por su cargo o no. Si deciden no recibir remuneración, deben abonar una cotización mínima mensual a la Seguridad Social equivalente al 34,75 % del IAS (Índice de Apoyo Social). En 2024, el IAS se ha fijado en 509,26 €, lo que supone un pago mensual de 176,97 €. Si optan por recibir una remuneración, deben pagar una cotización mensual a la Seguridad Social del 34,75 % de su remuneración y deducir de ella el IRS (impuesto sobre la renta). Si los directivos pagan cotizaciones a la seguridad social en otro país, deben solicitar la exención de los pagos en Portugal ( tanto si perciben una remuneración como si no).

Para contratar empleados, la empresa debe suscribir un seguro de accidentes de trabajo y contratar a una empresa que preste servicios de salud y seguridad en el trabajo. Además, al contratar a alguien con arreglo a la legislación portuguesa, el contrato debe ser redactado por un abogado para evitar posibles problemas.

¿Qué hay que tener en cuenta en el caso de los empleados extranjeros?

Los ciudadanos de la Unión Europea, del Espacio Económico Europeo y de Suiza pueden trabajar libremente en Portugal. El resto de extranjeros necesitan un visado de trabajo o un permiso de residencia para diversos tipos de empleo, entre los que se incluyen el trabajo por cuenta ajena, el trabajo por cuenta propia y las actividades altamente cualificadas. Los visados de trabajo, incluidos los destinados a personas en busca de empleo, deben obtenerse antes de entrar en Portugal. El visado para personas en busca de empleo permite una estancia de hasta 180 días para encontrar trabajo. Los permisos de residencia, válidos inicialmente por dos años y renovables por periodos de tres años, pueden conducir a la residencia permanente tras cinco años, siempre que se cumplan todos los requisitos legales.

La nómina en Portugal

En Portugal, los salarios se reparten en 14 pagos a lo largo del año, en lugar de 12 salarios mensuales. La remuneración se duplica en forma de pagas extraordinarias por Navidad y por las vacaciones de verano; estos son los dos meses adicionales. Esto puede gestionarse de varias maneras:

Una empresa puede abonar el 50 % de cada subsidio antes de las vacaciones de verano (normalmente en junio) y antes de Navidad, y el resto a lo largo de los demás periodos de pago del año.

Como alternativa, la empresa puede abonar las prestaciones íntegramente antes de las vacaciones. El salario mínimo es de 820 €, y los salarios no pueden ser inferiores a este mínimo nacional fijado por el Gobierno, aunque los convenios colectivos pueden establecer mínimos más elevados.

Otros posibles pagos incluyen las dietas por comida y las horas extras. Las dietas por comida no son obligatorias por ley; sin embargo, la mayoría de las empresas optan por ofrecerlas. Por lo general, los empleados reciben una dieta por comida por cada día laborable. El importe de la dieta lo determina la empresa y debe ser el mismo para todos los empleados. La asignación para comidas puede pagarse mediante transferencia bancaria, al igual que el salario, o mediante una tarjeta de comidas. Si se paga mediante transferencia bancaria, el importe máximo diario no imponible actual es de 6,00 €. Si se paga mediante una tarjeta de comidas, el importe máximo diario no imponible actual es de 9,60 €. Estos importes mínimos no son limitativos; la empresa puede optar por pagar importes más elevados, pero en ese caso, tanto el trabajador como la empresa pagarán impuestos sobre la diferencia.

La jornada laboral habitual en Portugal es de 8 horas al día y 40 horas a la semana. Los trabajadores tienen derecho a períodos de descanso obligatorios y a un día libre a la semana, normalmente el domingo. Existen leyes especiales destinadas a proteger a los menores, los padres y los cuidadores informales. Estas protecciones incluyen restricciones en materia de horas extras y trabajo nocturno, así como condiciones específicas para el despido.

Por regla general, la jornada laboral no puede superar las 8 horas diarias ni las 40 horas semanales. El empresario establece el horario de trabajo, otorgando a los empleados el derecho a:

- Un descanso de al menos una hora y no más de dos horas durante la jornada laboral, para evitar trabajar más de cinco horas seguidas;

- 11 horas consecutivas de descanso entre dos días laborables consecutivos;

- Como mínimo, un día libre a la semana, que suele ser el domingo

El descanso semanal obligatorio debe disfrutarse de forma consecutiva a un período de descanso diario de once horas o mediante un descanso semanal complementario. Algunas de estas normas pueden modificarse mediante convenios colectivos o acuerdos individuales con los trabajadores.

En Portugal, desde el 1 de enero, los trabajadores tienen derecho a 22 días laborables de vacaciones pagadas al año, que deben disfrutarse dentro del mismo año natural. De ellos, 10 días deben disfrutarse de forma consecutiva. Es importante señalar que por «días laborables» se entiende de lunes a viernes, a diferencia de lo que ocurre en otros países, donde las vacaciones pagadas se cuentan en semanas e incluyen sábados y domingos.

Sin embargo, existen excepciones a esta norma en el año en que se contrata al trabajador, en el caso de un contrato de trabajo de hasta seis meses de duración y cuando el contrato finaliza en el año siguiente a la contratación. El período de vacaciones no puede superar los 30 días en el mismo año laboral, salvo que se acuerde lo contrario en un convenio colectivo.

Todo trabajador tiene derecho a vacaciones pagadas, lo cual es obligatorio y no puede sustituirse por ningún otro tipo de remuneración. La violación de este derecho constituye una infracción grave de la normativa y puede dar lugar al pago de una indemnización a los empleados.

Los días festivos nacionales en Portugal son:

- 1 de enero: Día de Año Nuevo (Ano Novo; fiesta nacional).

- 12 de febrero: Carnaval (fiesta regional).

- 29 de marzo: Viernes Santo (Sexta-feira Santa; fiesta nacional).

- 31 de marzo: Semana Santa (Páscoa; fiesta nacional).

- 1 de abril: Lunes de Pascua (Segunda-feira de Páscoa; festivo regional).

- 25 de abril: Día de la Libertad (Dia da Liberdade; fiesta nacional).

- 1 de mayo: Día del Trabajador (Día del Trabajador; fiesta nacional).

- 9 de mayo: Jueves de la Ascensión (Quinta-feira da Ascensão; festivo regional).

- 30 de mayo: Corpus Christi (Corpo de Deus; fiesta nacional).

- 10 de junio: Día de Portugal (Día de Portugal; fiesta nacional).

- 15 de agosto: Día de la Asunción (Asunción de María; fiesta nacional).

- 5 de octubre: Proclamación de la República Portuguesa (Implantação da República; fiesta nacional).

- 1 de noviembre: Día de Todos los Santos (fiesta nacional).

- 1 de diciembre: Restauración de la Independencia (Restauração da Independência; fiesta nacional).

- 8 de diciembre: Fiesta de la Inmaculada Concepción (Imaculada Conceição; fiesta nacional).

- 25 de diciembre: Navidad (Natal; fiesta nacional).

Impuestos y cotizaciones sociales en Portugal

En Portugal, los impuestos incluyen los principales tributos y las cotizaciones sociales. Por ejemplo, el IRS (Imposto sobre o Rendimento das Pessoas Singulares) o el IRC (Imposto sobre o Rendimento das Pessoas Coletivas) en español se traduce como «impuesto sobre la renta de las personas físicas» y «impuesto sobre la renta de las personas jurídicas», respectivamente. En el caso del IRS, las declaraciones de la renta anuales deben presentarse entre el 1 de abril y el 30 de junio del año siguiente. Este plazo puede ampliarse hasta el 31 de diciembre para las personas físicas con ingresos en el extranjero.

¿Quién debe pagar estos impuestos?

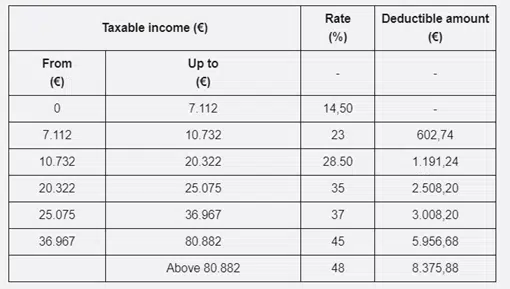

Los residentes en territorio portugués deben pagar el IRS sobre sus ingresos mundiales, mientras que los no residentes solo tributan por los ingresos obtenidos en Portugal. La residencia a efectos fiscales se determina por una presencia física superior a 183 días en cualquier periodo de 12 meses, contando también los días parciales. Por otra parte, las personas con estancias más breves pueden considerarse residentes si mantienen una residencia en Portugal que indique la intención de convertirla en su domicilio habitual. La reciente reforma del IRS en Portugal introdujo el concepto de residencia fiscal parcial, según el cual una persona se considera residente fiscal desde su primer día de presencia en Portugal y no residente desde su último día de presencia en el país. (véase la tabla de tipos impositivos)

El plazo para presentar las declaraciones del IRC vence el último día de mayo del año siguiente. La obligación tributaria surge de la obtención de ingresos por parte de los respectivos contribuyentes; la mera tenencia de activos no da lugar a obligaciones en materia del IRC. Se consideran contribuyentes residentes las personas jurídicas, tanto públicas como privadas, que tengan su sede social o su dirección efectiva en territorio portugués. Por lo general, las entidades que realizan operaciones económicas de carácter comercial están sujetas a tributación por sus beneficios mundiales. Las entidades no residentes con un establecimiento permanente en Portugal también están sujetas al IRC sobre los ingresos atribuibles a dicho establecimiento. Un establecimiento permanente se define, en términos generales, como un lugar fijo en el que se llevan a cabo actividades comerciales, industriales o agrícolas, incluyendo lugares tales como una oficina de gestión, una sucursal, una fábrica, un taller o las actividades de un agente dependiente en territorio portugués. Las entidades no residentes sin establecimiento permanente tributan únicamente por los ingresos obtenidos en Portugal.

El impuesto sobre la renta de las sociedades (IRC) para las empresas residentes que se dedican principalmente a actividades comerciales, industriales o agrícolas se fija en un tipo estándar del 21%. Además, la mayoría de los municipios pueden aplicar un recargo (derrama municipal) de un tipo máximo del 1,5% sobre los beneficios imponibles. Las pequeñas y medianas empresas (pymes) que se dedican directa y predominantemente a estas actividades se benefician de un tipo reducido del IRC del 17% sobre los primeros 25 000 € de la base imponible, aplicándose el tipo estándar del 21% a cualquier importe que supere este umbral.