Recrutement et stratégie de Ressources Humaines internationales

Au Portugal, les entreprises étrangères peuvent embaucher des salariés sans avoir à créer une société locale ou un établissement permanent, tel qu'une succursale ou un bureau de représentation. Pour ce faire, l'entreprise doit suivre les étapes suivantes :

- Enregistrer l'employeur étranger auprès du Registre National des Personnes morales (RNPC) afin d'obtenir un Numéro d'Identification de l'entité collective portugaise (NIPC).

- Désignez un représentant fiscal au Portugal si le siège social de la société se trouve en dehors de l'UE. Cette démarche est nécessaire pour obtenir le NIPC.

- Conclure un accord de représentation avec l'employé ou un tiers (tel qu'un cabinet comptable) pour représenter l'entreprise dans ses relations avec les autorités publiques portugaises, y compris les organismes fiscaux et de Sécurité Sociale. Le représentant sera responsable de tous les impôts, y compris le traitement des salaires, avec la Sécurité Sociale.

La durée de la procédure dépend de la rapidité avec laquelle les documents requis sont fournis. Toutefois, la procédure ne prend généralement pas beaucoup de temps, le NIPC étant habituellement délivré dans un délai de 5 jours ouvrables.

Quelles sont les lois du travail au Portugal ?

La Constitution portugaise(Constituição da República Portuguesa) etle Code du travail(Código do Trabalho) garantissent les droits fondamentaux des travailleurs. Ils régissent :

- Salaires

- Horaires de travail

- Santé et sécurité

- Allocation de congés

- Équilibre entre vie professionnelle et vie privée

- Accès à l'égalité des chances

L'emploi des salariés priorise les contrats à durée indéterminée qui ne précisent pas de date de fin et n'ont pas besoin d'être rédigés par écrit, la résiliation n'étant autorisée que pour des raisons spécifiées par le droit du travail. Pour des besoins temporaires ou spécifiques, les employeurs peuvent utiliser des contrats à durée déterminée ou incertaine, qui doivent être écrits. Les contrats à durée indéterminée, qui dépendent d'événements imprévus, peuvent durer jusqu'à quatre ans, tandis que les contrats à durée déterminée peuvent être renouvelés jusqu'à trois fois, mais ne peuvent excéder deux ans au total. D'autres types de contrats, notamment les contrats à temps partiel, les contrats de télétravail et les contrats pour les travailleurs étrangers, doivent également être rédigés, les employeurs étant tenus d'informer les employés des détails pertinents, en particulier pour le travail à l'étranger.

La période d'essai prévue dans les contrats de travail permet à l'une ou l'autre des parties de mettre fin au contrat sans motif valable. Pour les contrats à durée indéterminée, cette période peut aller jusqu'à 90 jours, avec des prolongations possibles dans certaines situations. Pour les contrats à durée déterminée ou indéterminée, la période d'essai est de 15 jours pour les contrats d'une durée inférieure à six mois et de 30 jours pour les contrats d'une durée égale ou supérieure à six mois. Pendant la période d'essai, la résiliation ne nécessite ni préavis ni indemnité, bien que les employeurs soient tenus de respecter un délai de préavis en fonction de la durée écoulée. Le non-respect du délai de préavis entraîne le paiement d'une indemnité équivalente au salaire correspondant à la période de préavis.

Le Portugal protège rigoureusement les travailleurs au niveau de la cessation d'emploi. Les salariés ne peuvent être licenciés que si leur comportement rend impossible le maintien de leur emploi, s'ils sont improductifs, s'ils produisent un travail de mauvaise qualité, s'ils ne sont plus aptes à occuper le poste, ou en cas de restructuration de l'organisation.

La Sécurité Sociale est à la fois un droit et une obligation au Portugal, les cotisations étant versées par les employés et les employeurs. Les employeurs versent 23,75 % du salaire d'un employé, tandis que les employés voient leur salaire amputé de 11 % au titre des taxes de Sécurité Sociale.

En outre, le système portugais présente d'autres spécificités. Après avoir créé votre société et notifié ensuite le début des activités au bureau des impôts, il est nécessaire d'enregistrer la société et ses dirigeants auprès de la Sécurité Sociale. Les dirigeants de la société peuvent choisir d'être rémunérés ou non pour leur rôle. S'ils choisissent de ne pas être rémunérés, ils doivent payer une cotisation mensuelle minimale à la Sécurité Sociale de 34,75 % de l'IAS (indice de soutien social). En 2024, l'IAS est fixé à 509,26 euros, ce qui donne un montant mensuel de 176,97 euros. S'ils choisissent d'être rémunérés, ils doivent payer une cotisation sociale mensuelle de 34,75 % de leur rémunération et en déduire l'IRS (impôt sur le revenu). Si les dirigeants paient des cotisations de Sécurité Sociale dans un autre pays, ils doivent demander à être exemptés des paiements au Portugal (qu'ils soient rémunérés ou non).

Pour embaucher des salariés, l'entreprise doit souscrire une assurance accidents du travail et faire appel à une société spécialisée dans les services de santé et de sécurité au travail. De plus, lors de l'embauche d'un salarié en vertu de la législation portugaise, le contrat doit être rédigé par un avocat afin d'éviter tout problème éventuel.

Quels sont les éléments à prendre en compte pour les employés étrangers ?

Les citoyens de l'Union européenne, de l'Espace économique européen et de la Suisse peuvent travailler librement au Portugal. Les autres ressortissants étrangers doivent obtenir un visa de travail ou un titre de séjour pour divers types d'emploi, notamment le travail salarié, le travail indépendant et les activités hautement qualifiées. Les visas de travail, y compris ceux destinés aux demandeurs d'emploi, doivent être obtenus avant l'entrée au Portugal. Un visa de demandeur d'emploi autorise un séjour d'une durée maximale de 180 jours pour la recherche d'un emploi. Les titres de séjour, valables initialement deux ans et renouvelables par périodes de trois ans, peuvent déboucher sur une résidence permanente après cinq ans, à condition que toutes les conditions légales soient remplies.

La gestion des salaires au Portugal

Au Portugal, les salaires sont versés en 14 fois tout au long de l'année, au lieu de 12 mensualités. La rémunération est doublée sous forme de primes légales de Noël et de vacances d'été ; ce sont ces deux mois supplémentaires. Cela peut se faire de plusieurs manières :

Un employeur peut verser 50 % de chaque allocation avant les vacances d'été (généralement en juin) et avant Noël, le solde étant versé au cours des autres périodes de paie de l'année.

L'employeur peut également verser l'intégralité des indemnités avant les vacances. Le salaire minimum est fixé à 820 €, et les salaires ne peuvent être inférieurs à ce seuil national fixé par le gouvernement, bien que les conventions collectives puissent prévoir des minima plus élevés.

Parmi les autres paiements possibles figurent les indemnités de repas et les heures supplémentaires. Les indemnités de repas ne sont pas obligatoires en vertu de la loi, mais la plupart des entreprises choisissent de les accorder. Les salariés reçoivent généralement une indemnité de repas pour chaque journée de travail. Le montant de l'indemnité de repas est déterminé par l'entreprise et doit être le même pour tous les salariés. L'indemnité de repas peut être versée par virement bancaire, comme le salaire, ou par le biais d'une carte de repas. Si elle est versée par virement bancaire, le montant journalier maximum non imposable est actuellement de 6,00 euros. Si elle est payée par carte repas, le montant journalier maximum non imposable est de 9,60 euros. Ces montants minimaux ne sont pas limités ; l'entreprise peut choisir de payer des montants plus élevés, mais dans ce cas, le salarié et l'entreprise paieront des impôts sur la différence.

Au Portugal , la durée normale du travail est de 8 heures par jour et de 40 heures par semaine. Les salariés ont droit à des périodes de repos obligatoires et à un jour de congé hebdomadaire, généralement le dimanche. Des dispositions légales spécifiques sont en vigueur pour protéger les mineurs, les parents et les aidants familiaux. Ces protections comprennent des restrictions concernant les heures supplémentaires et le travail de nuit, ainsi que des conditions particulières en matière de licenciement.

En règle générale, la période de travail normale ne peut excéder 8 heures par jour, 40 heures par semaine. L'employeur définit l'horaire de travail en accordant aux employés le droit à :

- Une pause d'au moins une heure et d'au plus deux heures au cours de la journée de travail, afin d'éviter de travailler plus de cinq heures d'affilée ;

- 11 heures consécutives de repos entre deux jours ouvrables consécutifs ;

- Au moins un jour de congé par semaine, ce qui correspond généralement au dimanche

Le repos hebdomadaire obligatoire doit être pris soit dans le prolongement d'une période de repos quotidienne de onze heures, soit sous la forme d'un repos hebdomadaire complémentaire. Certaines de ces règles peuvent être modifiées par le biais de conventions collectives ou d'accords individuels conclus avec les salariés.

Au Portugal, depuis le 1er janvier, les salariés ont droit à 22 jours ouvrés de congés payés par an, qui doivent être pris au cours de la même année civile. Parmi ceux-ci, 10 jours doivent être pris d'affilée. Il est important de noter que les « jours ouvrés » désignent les jours du lundi au vendredi, contrairement à certains autres pays où les congés payés sont comptés en semaines et incluent les samedis et dimanches.

Il existe toutefois des exceptions à cette règle l'année de l'embauche du salarié, dans le cas d'un contrat de travail d'une durée maximale de six mois et lorsque le contrat prend fin au cours de l'année suivant l'embauche. La durée des congés est limitée à 30 jours au cours de la même année de travail, sauf disposition contraire prévue par une convention collective.

Tout travailleur a droit à des congés payés, qui sont obligatoires et ne peuvent être remplacées par aucun paiement. La violation de ce droit constitue une infraction réglementaire grave et peut donner lieu au versement d'une indemnité aux employés.

Les jours fériés au Portugal sont les suivants :

- 1er janvier : Jour de l'An (Ano Novo ; jour férié national).

- 12 février : Carnaval (jour férié régional).

- 29 mars : Vendredi saint (Sexta-feira Santa ; jour férié).

- 31 mars : Pâques (Páscoa ; jour férié).

- 1er avril : Lundi de Pâques (Segunda-feira de Páscoa ; jour férié régional).

- 25 avril : Jour de la Liberté (Dia da Liberdade ; fête nationale).

- 1er mai : Fête du Travail (Dia do Trabalhador ; jour férié national).

- 9 mai : Jeudi de l'Ascension (Quinta-feira da Ascensão ; jour férié régional).

- 30 mai : Fête-Dieu (Corpo de Deus ; jour férié national).

- 10 juin : Fête du Portugal (Dia de Portugal ; jour férié).

- 15 août : Fête de l'Assomption (Assunção de Maria ; jour férié national).

- 5 octobre : Proclamation de la République portugaise (Implantação da República ; fête nationale).

- 1er novembre : Toussaint (Todos os Santos ; jour férié national).

- 1er décembre : Fête de la Restauration de l'indépendance (Restauração da Independência ; jour férié national).

- 8 décembre : Fête de l'Immaculée Conception (Imaculada Conceição ; jour férié national).

- 25 décembre : Noël (Natal ; jour férié).

Impôts et cotisations sociales au Portugal

Au Portugal, l'impôt comprend les principaux impôts et les cotisations sociales. Par exemple, l'IRS (Imposto sobre o Rendimento das Pessoas Singulares) ou l'IRC (Imposto sobre o Rendimento das Pessoas Coletivas) désigne l'impôt sur le revenu des personnes physiques et l'impôt sur le revenu des personnes morales. Pour l'IRS, les déclarations de revenus annuelles doivent être déposées entre le 1er avril et le 30 juin de l'année suivante. Ce délai peut être prolongé jusqu'au 31 décembre pour les personnes physiques percevant des revenus à l'étranger.

Qui doit payer ces impôts ?

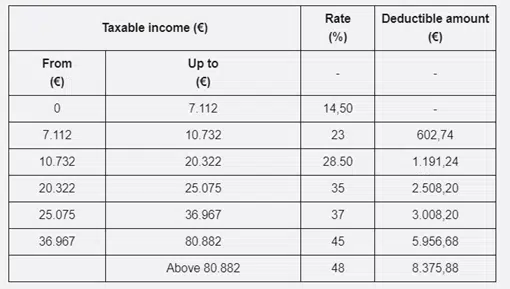

Les résidents du territoire portugais doivent payer l'IRS sur leurs revenus obtenus à l'échelle mondiale, tandis que les non-résidents ne sont imposés que sur les revenus gagnés au Portugal. La résidence à des fins fiscales est déterminée par une présence physique de plus de 183 jours sur une période de 12 mois, les jours partiels étant également pris en compte. Par ailleurs, les personnes qui séjournent moins longtemps peuvent être considérées comme des résidents si elles conservent une résidence au Portugal et ont l'intention d'en faire leur foyer habituel. La récente réforme de l'IRS au Portugal a introduit le concept de résidence fiscale partielle, selon lequel un individu est considéré comme résident fiscal à partir de son premier jour de présence au Portugal et comme non-résident à partir de son dernier jour de présence dans le pays. (voir tableau pour le taux d'imposition)

La date limite de dépôt des déclarations IRC est le dernier jour du mois de mai de l'année suivante. Les éléments concernés par l'impôt doivent résulter des revenus générés par les contribuables respectifs ; la simple propriété d'actifs n'entraîne pas d'obligations en matière d'IRC. Les contribuables résidents incluent les personnes morales publiques ou privées ayant leur siège ou leur direction effective sur le territoire portugais. En général, les entités engagées dans des opérations économiques de nature commerciale sont imposées sur leurs bénéfices mondiaux. Les entités non-résidentes ayant un établissement permanent au Portugal sont également soumises à l'IRC sur les revenus attribuables à cet établissement. Un établissement permanent est défini au sens large comme un lieu fixe où sont menées des activités commerciales, industrielles ou agricoles, y compris des lieux tels qu'un bureau de gestion, une succursale, une usine, un atelier ou les activités d'un agent dépendant sur le territoire portugais. Les entités non-résidentes qui n'ont pas d'établissement permanent sont imposées uniquement sur les revenus provenant du Portugal.

L' impôt sur le revenu des sociétés (IRC) pour les sociétés résidentes exerçant principalement des activités commerciales, industrielles ou agricoles est fixé à un taux normal de 21 %. En outre, la plupart des municipalités peuvent appliquer une surtaxe (derrama municipal) au taux maximum de 1,5 % sur les bénéfices imposables. Les petites et moyennes entreprises (PME) engagées directement et de manière prédominante dans ces activités bénéficient d'un taux réduit d'IRC de 17 % sur les 25 000 premiers euros de revenu imposable, le taux normal de 21 % s'appliquant à tout montant dépassant ce seuil.