Reclutamento e strategia globale delle risorse umane

In Portogallo, le società straniere possono assumere dipendenti senza dover costituire una società locale o una sede fissa, come una filiale o un ufficio di rappresentanza. A tal fine, la società deve seguire questi passaggi:

- Iscrivere il datore di lavoro straniero al Registro Nazionale delle Persone Giuridiche (RNPC) per ottenere il numero di identificazione fiscale delle persone giuridiche (NIPC) portoghese.

- Nomina un rappresentante fiscale in Portogallo se la sede legale della società si trova al di fuori dell'UE. Ciò è necessario per ottenere il NIPC.

- Stipulare un contratto di rappresentanza con il dipendente o con una terza parte ( ad esempio uno studio contabile) affinché rappresenti l'azienda nei rapporti con le autorità pubbliche portoghesi, comprese le agenzie fiscali e previdenziali. Il rappresentante sarà responsabile di tutti gli adempimenti fiscali, compresa la gestione delle buste paga, nei confronti della previdenza sociale.

La durata della procedura dipende dalla rapidità con cui vengono presentati i documenti richiesti. Tuttavia, in genere il processo non richiede molto tempo, poiché il NIPC viene solitamente rilasciato entro 5 giorni lavorativi.

Quali sono le leggi sul lavoro in Portogallo?

La Costituzione portoghese(Constituição da República Portuguesa) eil Codice del lavoro(Código do Trabalho) sanciscono i diritti fondamentali dei lavoratori. Essi disciplinano:

- Salari

- Orario di lavoro

- Salute e sicurezza

- Indennità di ferie

- Equilibrio tra vita professionale e vita privata

- Accesso alle pari opportunità

Il rapporto di lavoro inizia solitamente con contratti a tempo indeterminato che non specificano una data di scadenza e non devono necessariamente essere redatti per iscritto; la risoluzione è consentita solo per i motivi previsti dalla normativa sul lavoro. Per esigenze temporanee o specifiche, i datori di lavoro possono ricorrere a contratti a tempo determinato o a durata indeterminata, che devono essere redatti per iscritto. I contratti a durata indeterminata, che dipendono da eventi imprevisti, possono durare fino a quattro anni, mentre i contratti a tempo determinato possono essere rinnovati fino a tre volte, ma non possono superare i due anni in totale. Anche altri tipi di contratti, compresi quelli a tempo parziale, di telelavoro e quelli per i lavoratori stranieri, devono essere redatti per iscritto, e i datori di lavoro sono tenuti a informare i dipendenti sui dettagli rilevanti, in particolare per quanto riguarda il lavoro all'estero.

Il periodo di prova previsto dai contratti di lavoro consente a entrambe le parti di risolvere il contratto senza giusta causa. Per i contratti a tempo indeterminato, tale periodo può durare fino a 90 giorni, con possibili proroghe in situazioni specifiche. Per i contratti a tempo determinato o a durata indeterminata, il periodo di prova è di 15 giorni per i contratti di durata inferiore a sei mesi e di 30 giorni per i contratti di durata pari o superiore a sei mesi. Durante il periodo di prova, la risoluzione non richiede preavviso né indennità, sebbene i datori di lavoro debbano fornire un preavviso in base al periodo trascorso. La mancata osservanza dell'obbligo di preavviso comporta il pagamento di una retribuzione pari al periodo di preavviso.

Il Portogallo prevede rigide tutele per i lavoratori in materia di licenziamento. I dipendenti possono essere licenziati solo se il loro comportamento rende impossibile il proseguimento del rapporto di lavoro, se sono improduttivi, se svolgono un lavoro di scarsa qualità, se non sono più idonei alla mansione o in caso di riorganizzazione aziendale.

In Portogallo, la previdenza sociale è sia un diritto che un obbligo, con contributi a carico sia dei lavoratori che dei datori di lavoro. I datori di lavoro versano il 23,75% della retribuzione del lavoratore, mentre ai lavoratori viene trattenuto l'11% dalla busta paga a titolo di contributi previdenziali.

Inoltre, il sistema portoghese presenta altre peculiarità. Dopo aver costituito la società e aver successivamente comunicato all’ufficio delle imposte l’avvio dell’attività, è necessario iscrivere la società e i suoi amministratori alla previdenza sociale. Gli amministratori della società possono scegliere se ricevere o meno una remunerazione per il loro ruolo. Se decidono di non essere remunerati, devono versare un contributo previdenziale mensile minimo pari al 34,75% dell’IAS (Indice di Sostegno Sociale). Nel 2024, l'IAS è fissato a 509,26 €, il che porta il pagamento mensile a 176,97 €. Se scelgono di essere retribuiti, devono versare un contributo previdenziale mensile pari al 34,75% della loro retribuzione e dedurne l'IRS (imposta sul reddito). Se i dirigenti versano contributi previdenziali in un altro paese, devono chiedere l'esenzione dal pagamento in Portogallo ( indipendentemente dal fatto che siano retribuiti o meno).

Per assumere dipendenti, l'azienda deve stipulare un'assicurazione contro gli infortuni sul lavoro e affidarsi a una società che fornisca servizi di salute e sicurezza sul lavoro. Inoltre, quando si assume una persona ai sensi della legislazione portoghese, il contratto deve essere redatto da un avvocato per evitare eventuali problemi.

Cosa occorre tenere presente per i dipendenti stranieri?

I cittadini dell'Unione Europea, dello Spazio Economico Europeo e della Svizzera possono lavorare liberamente in Portogallo. Gli altri stranieri necessitano di un visto di lavoro o di un permesso di soggiorno per diverse tipologie di impiego, tra cui il lavoro subordinato, il lavoro autonomo e le attività altamente qualificate. I visti di lavoro, compresi quelli per chi è in cerca di occupazione, devono essere ottenuti prima dell'ingresso in Portogallo. Il visto per chi è in cerca di occupazione consente un soggiorno fino a 180 giorni per trovare lavoro. I permessi di soggiorno, inizialmente validi per due anni e rinnovabili per periodi di tre anni, possono portare alla residenza permanente dopo cinque anni, a condizione che siano soddisfatti tutti i requisiti legali.

Libro paga in Portogallo

In Portogallo gli stipendi vengono erogati in 14 rate distribuite nell'arco dell'anno, anziché in 12 stipendi mensili. La retribuzione viene raddoppiata sotto forma di indennità natalizie e di fine estate previste dalla legge; questi sono i 2 mesi in più. Ciò può essere gestito in diversi modi:

Un datore di lavoro può versare il 50% di ciascuna indennità prima delle vacanze estive (di solito a giugno) e prima di Natale, mentre la parte restante viene versata nel corso delle altre buste paga dell'anno.

In alternativa, il datore di lavoro può versare l'intero importo dei sussidi prima delle festività. Il salario minimo è di 820 €, gli stipendi non possono essere inferiori a tale minimo nazionale fissato dal governo, sebbene i contratti collettivi possano stabilire minimi più elevati.

Altri possibili compensi includono le indennità pasto e gli straordinari. Le indennità pasto non sono obbligatorie per legge; tuttavia, la maggior parte delle aziende sceglie di erogarle. I dipendenti ricevono solitamente un'indennità pasto per ogni giornata lavorativa. L'importo dell'indennità pasto è stabilito dall'azienda e deve essere uguale per tutti i dipendenti. L'indennità pasto può essere versata tramite bonifico bancario, come lo stipendio, o tramite una carta pasto. Se versata tramite bonifico bancario, l'importo giornaliero massimo non tassabile attuale è di 6,00 €. Se versata tramite una carta pasto, l'importo giornaliero massimo non tassabile attuale è di 9,60 €. Questi importi minimi non sono limitati; l'azienda può scegliere di versare importi più elevati, ma in tal caso sia il lavoratore che l'azienda pagheranno le imposte sulla differenza.

L'orario di lavoro standard in Portogallo è di 8 ore al giorno e 40 ore alla settimana. I lavoratori hanno diritto a periodi di riposo obbligatori e a un giorno di riposo settimanale, solitamente la domenica. Esistono leggi speciali volte a tutelare i minori, i genitori e gli assistenti familiari. Tali tutele comprendono restrizioni relative agli straordinari e al lavoro notturno, nonché condizioni specifiche in materia di licenziamento.

Di norma, l'orario di lavoro non può superare le 8 ore al giorno e le 40 ore alla settimana. Il datore di lavoro stabilisce l'orario di lavoro, garantendo ai dipendenti il diritto di:

- Un periodo di riposo di almeno 1 ora e non superiore a 2 ore durante la giornata lavorativa, al fine di evitare che si lavori per più di cinque ore consecutive;

- 11 ore consecutive di riposo tra due giorni lavorativi consecutivi;

- Almeno un giorno libero alla settimana, che di solito è la domenica

Il riposo settimanale obbligatorio deve essere fruito in continuità con un periodo di riposo giornaliero di undici ore oppure sotto forma di riposo settimanale complementare. Alcune di queste norme possono essere modificate in virtù di contratti collettivi o di accordi individuali con i dipendenti.

In Portogallo, a partire dal 1° gennaio, i lavoratori hanno diritto a 22 giorni lavorativi di ferie retribuite all'anno, che devono essere goduti entro lo stesso anno solare. Di questi, 10 giorni devono essere presi consecutivamente. È importante sottolineare che per «giorni lavorativi» si intendono i giorni dal lunedì al venerdì, a differenza di altri paesi in cui le ferie retribuite vengono calcolate in settimane e includono sabato e domenica.

Esistono tuttavia delle eccezioni a questa regola nell'anno in cui il dipendente viene assunto, nel caso di un contratto di lavoro della durata massima di sei mesi e quando il contratto scade nell'anno successivo all'assunzione. Il periodo di ferie non può superare i 30 giorni nello stesso anno lavorativo, salvo diversamente concordato dal contratto collettivo di lavoro.

Ogni lavoratore ha diritto a ferie retribuite, che sono obbligatorie e non possono essere sostituite da alcun altro pagamento. La violazione di tale diritto costituisce una grave infrazione normativa e può comportare il pagamento di un risarcimento ai dipendenti.

Le festività nazionali in Portogallo sono :

- 1° gennaio: Capodanno (Ano Novo; festa nazionale).

- 12 febbraio: Carnevale (Carnaval; festa regionale).

- 29 marzo: Venerdì Santo (Sexta-feira Santa; festa nazionale).

- 31 marzo: Pasqua (Páscoa; festa nazionale).

- 1° aprile: Lunedì di Pasqua (Segunda-feira de Páscoa; festività regionale).

- 25 aprile: Giorno della Libertà (Dia da Liberdade; festa nazionale).

- 1° maggio: Festa del Lavoro (Dia do Trabalhador; festa nazionale).

- 9 maggio: Giovedì dell'Ascensione (Quinta-feira da Ascensão; festa regionale).

- 30 maggio: Corpus Domini (Corpo de Deus; festa nazionale).

- 10 giugno: Festa del Portogallo (Dia de Portugal; festa nazionale).

- 15 agosto: Festa dell'Assunzione (Assunção de Maria; festa nazionale).

- 5 ottobre: Proclamazione della Repubblica portoghese (Implantação da República; festa nazionale).

- 1° novembre: Festa di Ognissanti (Todos os Santos; festa nazionale).

- 1° dicembre: Giorno della Restaurazione dell'Indipendenza (Restauração da Independência; festa nazionale).

- 8 dicembre: Festa dell'Immacolata Concezione (Imaculada Conceição; festa nazionale).

- 25 dicembre: Natale (Natal; festa nazionale).

Imposte e contributi sociali in Portogallo

In Portogallo, il fisco comprende le principali imposte e i contributi sociali. Ad esempio, l’IRS (Imposto sobre o Rendimento das Pessoas Singulares) o l’IRC (Imposto sobre o Rendimento das Pessoas Coletivas) in italiano corrispondono all’imposta sul reddito delle persone fisiche e all’imposta sul reddito delle persone giuridiche. Per l'IRS, le dichiarazioni dei redditi annuali devono essere presentate tra il 1° aprile e il 30 giugno dell'anno successivo. Tale termine può essere prorogato al 31 dicembre per le persone fisiche con redditi esteri.

Chi deve pagare queste imposte?

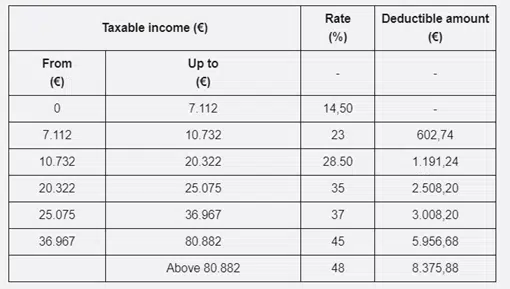

I residenti nel territorio portoghese sono tenuti a pagare l'IRS sul proprio reddito mondiale, mentre i non residenti sono tassati solo sul reddito percepito in Portogallo. La residenza ai fini fiscali è determinata da una presenza fisica superiore a 183 giorni in un periodo di 12 mesi, considerando anche le frazioni di giornata. In alternativa, le persone con soggiorni più brevi possono essere considerate residenti se mantengono una residenza in Portogallo che indichi l'intenzione di farne home propria home abituale. La recente riforma dell'IRS in Portogallo ha introdotto il concetto di residenza fiscale parziale, in base al quale un individuo è considerato residente fiscale dal primo giorno di presenza in Portogallo e non residente dall'ultimo giorno di presenza nel paese. (vedere la tabella per l'aliquota fiscale)

Il termine per la presentazione delle dichiarazioni IRC è l'ultimo giorno di maggio dell'anno successivo. L'obbligo fiscale scatta in seguito alla generazione di redditi da parte dei rispettivi contribuenti; la semplice detenzione di beni non comporta obblighi ai fini dell'IRC. I contribuenti residenti comprendono le persone giuridiche pubbliche o private con sede legale o direzione effettiva nel territorio portoghese. In generale, i soggetti che svolgono attività economiche di natura commerciale sono tassati sui loro utili mondiali. Anche i soggetti non residenti con una stabile organizzazione in Portogallo sono soggetti all'IRC sui redditi attribuibili a tale stabile organizzazione. Una stabile organizzazione è definita in senso lato come un luogo fisso in cui vengono svolte attività commerciali, industriali o agricole, inclusi luoghi quali un ufficio di direzione, una filiale, una fabbrica, un'officina o le attività di un agente dipendente nel territorio portoghese. I soggetti non residenti senza una stabile organizzazione sono tassati esclusivamente sui redditi provenienti dal Portogallo.

L'imposta sul reddito delle società (IRC) per le società residenti che svolgono prevalentemente attività commerciali, industriali o agricole è fissata a un'aliquota standard del 21%. Inoltre, la maggior parte dei comuni può applicare un'imposta comunale aggiuntiva (derrama municipal) con un'aliquota massima dell'1,5% sugli utili imponibili. Le piccole e medie imprese (PMI) che svolgono direttamente e prevalentemente tali attività beneficiano di un'aliquota IRC ridotta del 17% sui primi 25.000 euro di reddito imponibile, mentre l'aliquota standard del 21% si applica a qualsiasi importo eccedente tale soglia.