SO: l'invisibile fattore fiscale che costa milioni alle aziende

L'espansione internazionale richiede l'adeguamento alle normative fiscali estere, con la Stabile Organizzazione (SO) che è fondamentale per determinare gli obblighi fiscali. Un'interpretazione errata delle norme sulla stabile organizzazione può causare danni finanziari e di reputazione, rendendo una priorità strategica per i dirigenti di livello C garantire la conformità e salvaguardare la crescita.

Definizione di sede fissa e perché è importante?

Una Stabile Organizzazione si riferisce solitamente alla "sede fissa di affari" di un'azienda in un Paese straniero dove vengono svolte le attività commerciali, soggette agli obblighi fiscali locali. Una SO include tipicamente sedi fisiche (filiali, uffici, officine, miniere...), ma può anche includere le attività di agenti dipendenti che rappresentano l'azienda all'estero.

Il concetto di "sede stabile" è definito in quadri normativi globali quali il Modello di convenzione fiscale dell'OCSE sul reddito e sul patrimonio e il Modello di convenzione delle Nazioni Unite contro la doppia imposizione. Il Modello dell'OCSE costituisce un quadro di riferimento per la negoziazione di trattati fiscali bilaterali e contribuisce a standardizzare le norme fiscali internazionali.

Lezioni dalla prima linea: Come le aziende gestiscono il rischio SO

Un'errata interpretazione delle norme relative alla stabile organizzazione può comportare gravi ripercussioni finanziarie e legali. Di conseguenza, molte multinazionali si sono trovate ad affrontare problemi e conseguenze legati alla stabile organizzazione:

Dell (2016)

Nel 2016, le autorità fiscali spagnole hanno ritenuto che Dell Ireland avesse una stabile organizzazione attraverso la sua controllata, Dell Spain. La decisione si basava sul fatto che Dell Spain agiva come agente dipendente, negoziando e finalizzando contratti per conto della società madre.

Lezione: monitorare attentamente le attività degli agenti locali per assicurarsi che non creino inavvertitamente una SO.

Zimmer (2010)

Zimmer SAS, una filiale francese di Zimmer Ltd (Regno Unito), è stata ritenuta dalle autorità fiscali francesi come costituente una stabile organizzazione. Tale decisione è scaturita dalle attività di commissionario svolte da Zimmer SAS, mettendo in evidenza l'importanza di comprendere il concetto di sede di direzione.

Morale: definire chiaramente i confini operativi per impedire alle filiali di svolgere attività che potrebbero comportare la qualificazione come stabile organizzazione.

Boston Scientific

In India, Boston Scientific è riuscita a evitare la designazione di SO dimostrando che le attività della sua controllata erano di natura ausiliaria. Ciò è stato possibile grazie a una documentazione dettagliata che supportava la portata limitata delle operazioni della controllata.

Lezione: mantenere una documentazione dettagliata e accurata è essenziale per dimostrare lo status di società ausiliaria ed evitare le responsabilità della SO.

Philip Morris (2002)

Le autorità italiane hanno accusato Philip Morris di aver evitato la designazione di SO utilizzando entità locali per gestire le sue operazioni. Ciò ha comportato significative sanzioni finanziarie e danni alla reputazione.

Lezione: L'indipendenza operativa tra le entità è fondamentale per mitigare i rischi finanziari e di reputazione.

Vitamine Roche

Roche Vitamins ha evitato la classificazione di SO in Spagna dimostrando che la sua controllata operava in modo autonomo, con autorità decisionale indipendente. Questa struttura di governance è stata fondamentale per evitare ulteriori oneri fiscali.

Lezione: la creazione di solide strutture di governance aiuta a rafforzare l'autonomia operativa e a evitare controversie sulla SO.

Stabilire una SO? Ecco cosa deve sapere ogni dirigente

L'espansione nei mercati globali comporta sia opportunità che implicazioni fiscali. Una stabile organizzazione (SO) sorge quando determinate attività commerciali creano una presenza imponibile in una giurisdizione estera. Questo diagramma illustra come le principali attività operative possono dare origine a una stabile organizzazione e portare a responsabilità fiscali.

I fattori portanti delle SO includono:

- Sede fissa: una sede fissa è un luogo concreto e fisico in cui opera un'azienda.

- Agenti dipendenti: i rappresentanti che negoziano o stipulano contratti legano l'azienda ai mercati locali.

- Erogazione dei servizi: gli incarichi di lunga durata, che spesso superano i sei-dodici mesi, comportano obblighi a livello locale.

- Progetti edilizi: i progetti infrastrutturali di lunga durata integrano l'azienda nell'economia locale.

Una volta attivata la SO, le imprese devono affrontare le imposte sulle società, la potenziale doppia imposizione, i costi di conformità e le sanzioni. Ciò sottolinea l'importanza di allineare le operazioni con una solida pianificazione fiscale per mitigare i rischi e ottimizzare la crescita internazionale.

Nuovi fattori scatenanti in un'economia digitale

Ai fattori scatenanti tradizionali, come le sedi fisse o gli agenti dipendenti, si stanno aggiungendo le SO digitali, in cui le imprese con vendite o servizi online significativi devono affrontare obblighi fiscali senza una presenza fisica. Giurisdizioni come l'India hanno implementato le norme sulla presenza economica significativa (SEP) per far fronte a questa tendenza, mirando alle aziende con un'attività economica sostanziale attraverso le piattaforme digitali.

Allo stesso modo, le tendenze del lavoro a distanza postCOVID stanno ridisegnando i rischi di SO. I dipendenti che lavorano oltre confine per periodi prolungati possono inavvertitamente far scattare la SO, richiedendo alle aziende di rivalutare le strutture occupazionali e le responsabilità fiscali.

Come funziona la stabile organizzazione?

Una volta che una società stabilisce ufficialmente una Stabile Organizzazione in un Paese straniero, diventa responsabile delle imposte societarie sul reddito generato dalle sue attività in quel Paese. Determinare come ripartire gli utili tra la società madre e la stabile organizzazione rappresenta una sfida; l'attribuzione degli utili richiede un'analisi meticolosa per evitare la doppia imposizione e garantire che l'entità estera paghi la sua giusta quota di tasse.

I trattati fiscali prevedono spesso disposizioni volte a evitare la doppia imposizione. Tali misure consentono alle imprese di richiedere un credito d'imposta per le imposte versate in una giurisdizione estera e impediscono che lo stesso reddito venga tassato due volte (in due giurisdizioni diverse).

Con l'affermarsi delle piattaforme digitali e del lavoro a distanza, l'attribuzione degli utili è diventata più complessa. I paesi stanno rivedendo i trattati fiscali per includere norme relative alle sedi permanenti digitali, garantendo che i redditi generati online siano tassati in modo equo. Le aziende devono valutare l'impatto di questi cambiamenti sulle loro strategie fiscali globali e avvalersi dei trattati aggiornati per evitare la doppia imposizione.

Tipi di Stabili Organizzazioni ed esempi

Comprendere le sfumature delle stabili organizzazioni (SO) è fondamentale per le imprese che si espandono oltre confine. Una stabile organizzazione indica la presenza imponibile di un'azienda in una giurisdizione estera ed è un concetto fondamentale della fiscalità internazionale. In questa sede analizziamo i quattro tipi principali di stabili organizzazioni e le loro implicazioni pratiche.

1. Sede fissa

- Stabilimenti che producono beni destinati alla distribuzione.

- Uffici in cui lavora il personale direttivo o operativo.

- Filiali che forniscono assistenza clienti o gestione regionale.

- Miniere che estraggono risorse preziose.

- I pozzi petroliferi trainano il settore energetico.

- Laboratori che svolgono attività specializzate.

Esempio: un'azienda manifatturiera multinazionale con uno stabilimento in Germania determinerà probabilmente la costituzione di una persona giuridica in quel paese, con conseguente assoggettamento delle sue attività alla fiscalità locale.

2. Agenti dipendenti

- Agenti commerciali che concludono contratti sui mercati internazionali.

- Istruttori OESL che tengono corsi di formazione specializzati all’estero.

- Consulenti finanziari che facilitano transazioni o opportunità di investimento.

Esempio: se un istituto finanziario si avvale di agenti locali in Canada per promuovere e vendere prodotti finanziari, le attività di tali agenti potrebbero costituire una sede stabile per l'istituto in Canada.

3. Costituzione o Stabile Organizzazione

Anche i progetti che si estendono per una durata specifica, in genere da 6 a 12 mesi, possono stabilire un SO. Questa categoria si applica spesso a progetti di infrastrutture o di installazione su larga scala.

Esempio: un'impresa edile impegnata in un progetto della durata di un anno per la costruzione di un ponte in Brasile potrebbe costituire una stabile organizzazione, il che comporta l'obbligo di ottemperare agli obblighi fiscali locali.

4. Servizio SO

- Servizi di selezione del personale offerti alle aziende locali.

- Gestione delle buste paga per i dipendenti che lavorano all'estero.

- Servizi finanziari forniti su base continuativa.

Esempio: Una società di consulenza che offre consulenza strategica per un periodo di 18 mesi a un cliente in Australia probabilmente stabilirà una SO in quel Paese.

Esenzioni relative alla qualifica di sede fissa

Alcune attività commerciali, anche se svolte in una giurisdizione estera, possono essere esentate dal requisito della stabile organizzazione ai sensi delle norme fiscali internazionali. Tali esenzioni, previste dai trattati fiscali, riguardano in genere attività considerate preparatorie o ausiliarie rispetto all'attività principale dell'impresa, quali:

- Lo stoccaggio o l'esposizione di merci – quando l'azienda immagazzina, espone o consegna merci in una sede estera senza effettuare vendite né condurre trattative contrattuali

- L'acquisto di beni o la raccolta di informazioni – quando le attività dell'azienda sono strettamente limitate all'acquisto di beni per conto dell'azienda o alla raccolta di informazioni di mercato o operative

- La combinazione di attività esenti – quando la società svolge una o più attività esenti in una giurisdizione estera

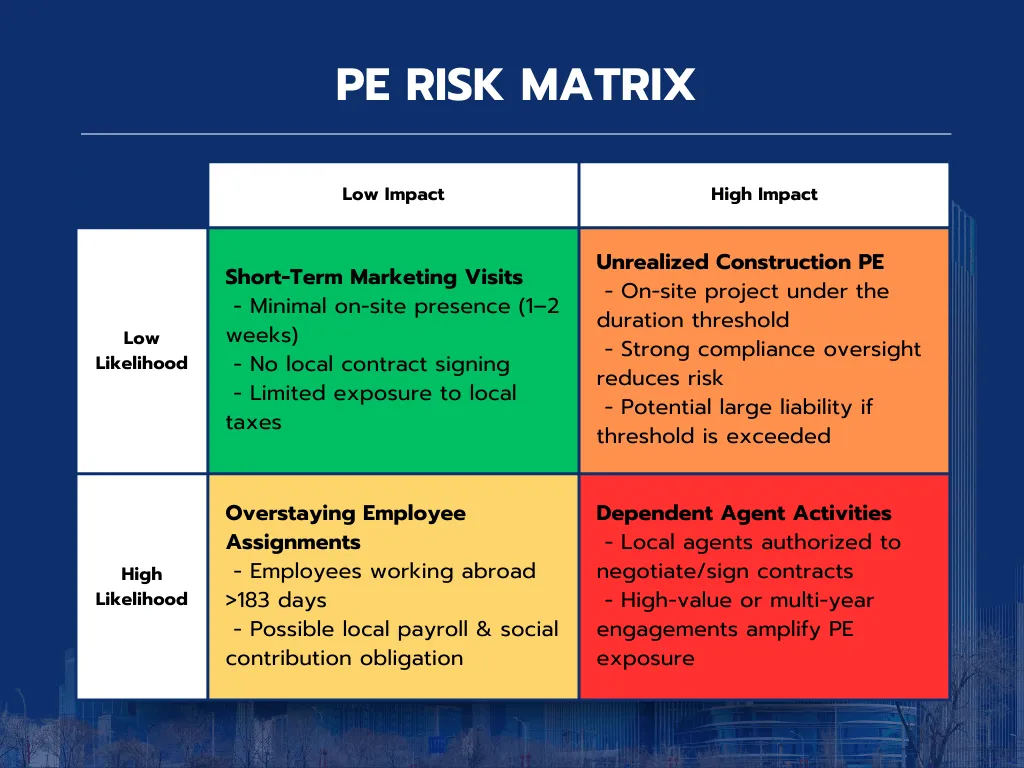

Evitare le insidie: Ciò che ogni dirigente deve sapere sui rischi del SO

Rischi associati

• Sanzioni fiscali: la mancata conformità può comportare multe e interessi significativi, che spesso superano i milioni di euro in sanzioni cumulative (Fonte: PwC Global Tax Report, 2022).

• Doppia imposizione: una pianificazione inadeguata comporta la tassazione del reddito in più giurisdizioni, erodendo la redditività (Fonte: KPMG Tax Dispute Survey, 2020).

• Obblighi del datore di lavoro: le leggi locali sul lavoro spesso prevedono imposte sui salari e contributi previdenziali, aumentando potenzialmente i costi del personale del 30% (Fonte: Deloitte Global Payroll Compliance Study, 2021).

• Danno alla reputazione: le controversie fiscali possono minare la fiducia degli stakeholder e il valore del marchio, influenzando i prezzi delle azioni fino al 5% in casi estremi (Fonte: Ernst & Young Global Compliance Report, 2019).

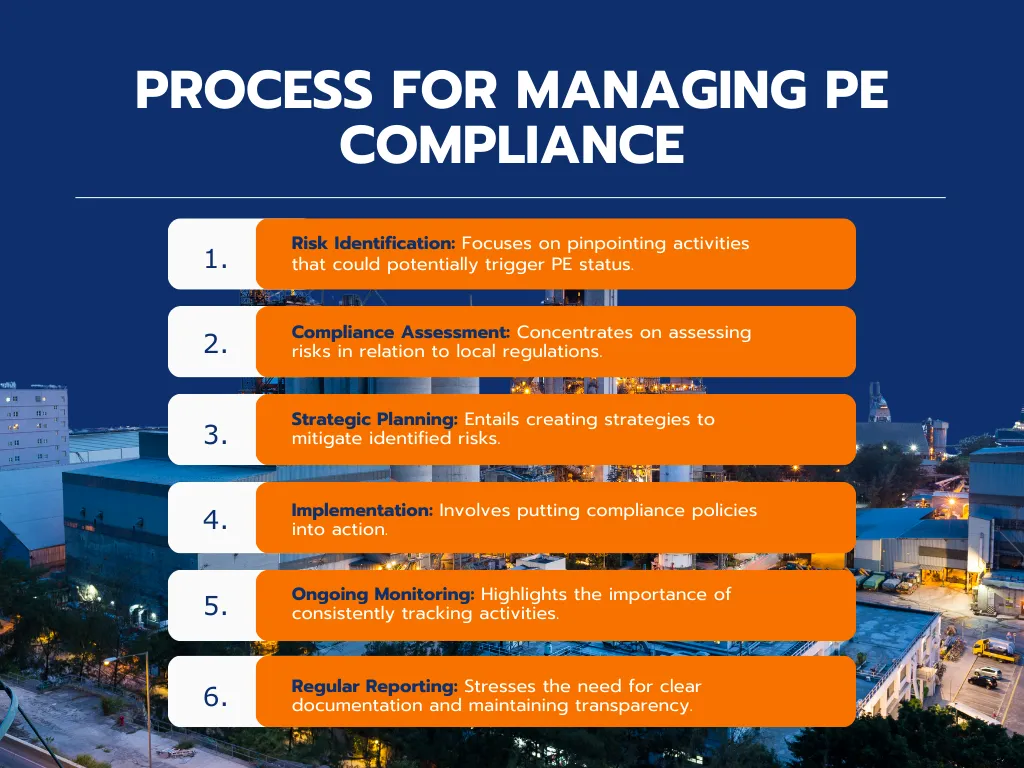

Strategie di gestione del rischio

Per mitigare i rischi legati alla SO, le aziende dovrebbero adottare un approccio proattivo. Questa strategia consiste in:

- Rivolgetevi a consulenti esperti, come ALTIOS, per orientarvi nelle complesse normative sulla SO, valutare la responsabilità fiscale e affrontare i rischi legati al BEPS prima di entrare in nuovi mercati.

- Ricorso a servizi professionali per la conformità e la pianificazione strategica

- Utilizzare strumenti software per tracciare le attività aziendali e condurre valutazioni del rischio di SO

- Stabilire strutture di governance interna, come le liste di controllo della conformità SO, per garantire la revisione e il monitoraggio di tutte le attività nelle giurisdizioni estere.

- Ricorri a un servizio EOR (Employer of Record) per gestire le complessità legate all'assunzione e alla gestione dei dipendenti in un paese straniero.

Ottimizzazione della ripartizione degli utili

- Mantenere registri dettagliati per supportare l'attribuzione dei profitti tra la società madre e la SO.

- Utilizzare le convenzioni sulla doppia imposizione per ridurre al minimo gli oneri fiscali.

- Progettare strutture operative per ridurre l'esposizione della PE

Una corretta attribuzione dei profitti può ridurre le aliquote fiscali effettive fino al 20%, migliorando i margini delle operazioni globali (Fonte: OECD Tax Database, 2021).

La SO in un contesto globale: Cosa richiede ogni mercato

Regole sulla stabile organizzazione (SO) in tutto il mondo

Le società che stabiliscono una Stabile Organizzazione in un Paese straniero si trovano spesso ad affrontare normative fiscali locali diverse. Infatti, mentre molti Paesi aderiscono al Modello di Convenzione fiscale dell'OCSE, altri adottano regole proprie.

| Nome del Paese | Differenze significative |

|---|---|

| Canada | Definisce la SO come una sede fissa di attività, compresi uffici, filiali, miniere, pozzi petroliferi, aziende agricole, terreni boschivi, fabbriche, officine o magazzini. Il Canada segue le linee guida dell'OCSE, ma presenta alcune distinzioni uniche nelle definizioni di SO per le diverse province. Agenzia delle Entrate del Canada |

| Stati Uniti d'America | Segue fedelmente il modello di convenzione dell'OCSE, ma include disposizioni specifiche relative ai servizi e ai progetti di costruzione. Un aspetto significativo è la norma sul «reddito effettivamente connesso», che estende l'ambito di applicazione del concetto di stabile organizzazione al di là della presenza fisica. Linee guidadell'IRS |

| Brasile | Il Brasile non dispone di norme generali in materia di SO nell'ambito della propria legislazione nazionale. Sono invece le SO specifiche delle agenzie e le convenzioni contro le doppie imposizioni a definire le responsabilità fiscali, rendendo complesso il panorama normativo. Le entità non residenti che forniscono servizi possono creare una SO a seconda della natura e della durata delle attività. Imposte e obblighi in Brasile |

| Singapore | Singapore ha un approccio innovativo, che comprende la presenza digitale e regole specifiche per le imprese basate sui servizi. Attività come l'utilizzo di un server per condurre affari o l'impiego di un agente con potere decisionale possono far scattare la SO. Inland Revenue Authority of Singapore |

| Thailandia | La presenza stabile (PE) è determinata da attività quali l'autorizzazione concessa a un dipendente o a un agente a stipulare contratti, ma per i progetti di costruzione e di servizi è prevista una soglia di 6 mesi. La Thailandia aderisce inoltre ai trattati che definiscono i requisiti per la presenza stabile. Dipartimentodelle Entrate della Thailandia |

| Cina | La Cina applica regole severe per le SO che riguardano la costruzione e la fornitura di servizi, con una soglia di 183 giorni per le attività di servizio. I prezzi di trasferimento e le transazioni con parti correlate sono spesso oggetto di esame in caso di costituzione di una stabile organizzazione. Residenza fiscale delle società in Cina |

| Vietnam | La sede fissa di affari, i progetti di costruzione che durano più di 183 giorni o le prestazioni di servizi che superano determinate durate creano una SO. Le autorità fiscali vietnamite possono imporre l'imposta sul reddito delle società sui profitti attribuibili alla stabile organizzazione. Dipartimento Generale delle Imposte del Vietnam |

| India | L'India ha adottato il concetto di SO dell'OCSE, ma ne ha ampliato il campo di applicazione con la regola della Significant Economic Presence (SEP), che si rivolge alle imprese digitali e alle società non residenti con attività economiche considerevoli senza presenza fisica. Dipartimento delle imposte sul reddito dell'India |

| Germania | Segue le linee guida dell'OCSE, ma estende le definizioni di stabile organizzazione per includere gli agenti dipendenti e le piattaforme di vendita digitali. La Germania dispone di un sistema di attribuzione della stabile organizzazione altamente strutturato, particolarmente rilevante per le imprese manifatturiere e orientate all'esportazione. Tassazione della stabile organizzazione in Germania |

| Europa (UE) | Le definizioni di SO variano tra gli Stati membri dell'UE, anche se si sta procedendo verso l'armonizzazione, soprattutto per le PMI, attraverso l'iniziativa Head Office Tax System. Le norme sulla SO possono differire drasticamente tra le giurisdizioni ad alta e bassa tassazione all'interno dell'UE. Direttive della Commissione Europea |

Adattarsi alle tendenze fiscali post-COVID e nel settore digitale

Paesi come l’India e Singapore hanno introdotto norme volte a regolamentare l’attività economica digitale, tassando le aziende in base alla loro presenza digitale significativa piuttosto che alle operazioni fisiche. Nel frattempo, gli Stati membri dell’UE stanno lavorando a quadri normativi armonizzati in materia di tassazione digitale, segnalando un passaggio verso la tassazione delle imprese nelle giurisdizioni in cui generano valore, indipendentemente dalla presenza fisica.

Allo stesso modo, l'aumento del lavoro a distanza ha spinto i Paesi a riconsiderare le soglie di presenza dei dipendenti. Le imprese devono monitorare come le autorità locali definiscono le SO in questo nuovo contesto.

Aspetti chiave per paese

- La definizione di stabile organizzazione: ogni paese ha le proprie regole su ciò che costituisce una stabile organizzazione. Sebbene la presenza fisica, come uno stabilimento o un ufficio, sia spesso un fattore chiave, alcuni paesi, come l’India, prendono in considerazione anche la presenza digitale e l’attività economica.

- Le soglie e i tempi: Molti Paesi utilizzano una soglia di 183 giorni per determinare se i progetti di servizi o di costruzione costituiscono una SO. Le attività di breve durata possono non determinare la costituzione di una SO, ma le operazioni prolungate probabilmente sì.

- Alcuni Paesi, tra cui Singapore e l'India, stanno modernizzando le loro norme in materia di SO per far fronte all'aumento delle imprese digitali. Le aziende che vendono o forniscono servizi online devono prestare particolare attenzione in queste giurisdizioni.

- Sforzi di armonizzazione regionale: L'Unione Europea sta lavorando per armonizzare le norme sulla SO, in particolare per le piccole e medie imprese (PMI). Tuttavia, esistono ancora differenze tra gli Stati membri.

- Importanza delle conoscenze locali: Data la complessità e le variazioni delle norme in materia di SO nelle diverse giurisdizioni, le aziende hanno bisogno di competenze locali quando pianificano le loro attività internazionali per navigare efficacemente nelle leggi fiscali nazionali. In questo modo non solo si evitano oneri fiscali imprevisti, ma si garantisce anche la conformità alle normative locali.

Analisi e assistenza nella gestione delle sedi fisse

L'importanza della consulenza professionale

Affrontare le complessità delle Stabile Organizzazione richiede una consulenza esperta, date le variazioni delle normative fiscali nelle varie giurisdizioni. Noi di ALTIOS possiamo aiutarvi a superare le sfide legate alle stabili organizzazioni grazie ai nostri servizi progettati per mitigare i rischi, garantire la conformità e ottimizzare le posizioni fiscali. I nostri team locali dedicati si occupano di liberare il personale della vostra azienda da vincoli amministrativi, tra cui:

- Dichiarazioni fiscali, preparazione e presentazione delle dichiarazioni

- Riconciliazione con la società madre secondo lo schema di rendicontazione definito all'avvio del progetto (conto economico, bilanci, crediti, ecc.)

- Stampa del bilancio generale, del conto economico e del libro mastro

- Tenuta e monitoraggio dei saldi e delle transazioni infragruppo

Dal rischio all'opportunità: Come trasformare le sfide della SO in crescita

La gestione della Stabile Organizzazione (SO) non è solo una questione di conformità: è un'opportunità strategica per snellire le operazioni globali, minimizzare l'esposizione fiscale e costruire la resilienza. Le aziende che adottano un approccio proattivo possono trasformare i rischi della stabile organizzazione in un vantaggio competitivo.

Piano d'azione per la leadership: trasformare i rischi in strategia

- Audit operativo completo

Valutare le attività di mercato attuali e future per identificare le cause involontarie della SO.

Impatto: L'identificazione precoce riduce le potenziali sanzioni del 20-30% (Fonte: Deloitte Tax Avoidance Study, 2021). - Quadri normativi su misura

Creazione di linee guida personalizzate per le operazioni all'estero al fine di garantire la conformità alle normative locali.

Impatto: riduzione dei costi di conformità di circa 250.000 dollari all'anno (Fonte: PwC Global Tax Optimization Report, 2020). - Partnership strategiche

Collaborate con esperti fiscali e legali a livello globale per ottenere informazioni utili e mitigare efficacemente i rischi.

Impatto: le strategie elaborate da esperti possono consentire alle aziende di risparmiare il 10-15% sull'esposizione fiscale globale (Fonte: McKinsey Global Tax Strategy Analysis, 2022). - Allineamento degli stakeholder

Coinvolgere i consigli di amministrazione, gli investitori e i principali stakeholder per rafforzare la conformità alla SO come pietra miliare della governance aziendale.

Impatto: Rafforza la fiducia e promuove la trasparenza nelle operazioni globali. - Monitoraggio dinamico

Implementare sistemi di tracciamento in tempo reale per monitorare le attività transfrontaliere e affrontare i potenziali rischi in modo proattivo.

Impatto: previene perdite comprese tra 500.000 e 1 milione di dollari all'anno derivanti da rischi di non conformità (Fonte: Studio sui rischi di non conformità di Ernst & Young, 2021).

Trasformare la conformità in un vantaggio competitivo

I rischi legati alle SO sono inevitabili nell'economia globale interconnessa di oggi. Ma per le aziende che li affrontano in modo strategico, queste sfide diventano opportunità per ottimizzare le operazioni, migliorare la governance e sostenere una crescita sostenibile.

- Valutare in modo proattivo: Iniziate con una revisione completa delle vostre operazioni globali per identificare e affrontare i potenziali rischi di SO.

- Investite in modo strategico: sfruttate strumenti, modelli e partnership per trasformare la conformità in un fattore di efficienza.

- Agisci con resilienza: definisci una strategia fiscale in linea con i tuoi obiettivi a lungo termine e i tuoi piani di espansione globale.

Il futuro del successo delle imprese globali non sta nell'evitare i rischi fiscali, ma nell'abbracciarli come opportunità di resilienza e crescita. Le aziende che gestiscono in modo proattivo le sfide della SO trasformeranno la compliance in un vantaggio competitivo, posizionandosi per sopravvivere e prosperare in un mercato globale in continua evoluzione.

FAQ: Come orientarsi tra le Stabili Organizzazioni (SO)

Che cos'è una stabile organizzazione (SO)?

Una stabile organizzazione (PE) è una presenza commerciale soggetta a tassazione in un paese straniero. In genere si riferisce a una sede fissa di attività— come un ufficio, uno stabilimento o una filiale — in cui vengono svolte attività commerciali sostanziali. La stabile organizzazione può includere anche le attività di agenti dipendenti o progetti a lungo termine che creano una presenza economica significativa.

Consiglio di ALTIOS: Comprendere le norme relative alle stabili organizzazioni è fondamentale per gestire gli obblighi fiscali globali ed evitare sanzioni. Valutate sempre se le vostre operazioni in una giurisdizione estera soddisfano i criteri per una PE.

Qual è l'errore più comune che le aziende commettono in materia di Stabile Organizzazione?

L'errore più comune è sottovalutare la portata delle attività che possono determinare la costituzione di una stabile organizzazione (PE). Molte aziende ritengono che solo gli uffici fisici o gli stabilimenti possano essere considerati una stabile organizzazione, mentre in realtà attività quali la fornitura di servizi a lungo termine, le trattative condotte da agenti dipendenti e persino le operazioni digitali possono determinare una presenza fiscale. La mancanza di un monitoraggio proattivo e una documentazione inadeguata amplificano ulteriormente il rischio.

Consiglio di ALTIOS: per evitare ciò, effettuate verifiche periodiche delle vostre operazioni globali, specialmente quando entrate in nuovi mercati o impiegate team transnazionali. Confrontate le vostre attività con le normative fiscali locali per garantire la conformità e ridurre al minimo le sorprese.

In che modo le aziende possono ridurre i rischi di doppia imposizione?

La doppia imposizione si verifica quando il reddito è tassato sia nel paese in cui opera la stabile organizzazione sia nella home . Sebbene i trattati fiscali spesso prevedano misure di alleggerimento, le imprese devono gestire attivamente la ripartizione degli utili per evitare controversie.

Consigli di ALTIOS: Per mitigare la doppia imposizione:

1. Utilizzare i trattati fiscali per richiedere crediti per le imposte pagate in giurisdizioni estere.

2. Garantire un'attribuzione accurata degli utili mantenendo una solida documentazione delle transazioni infragruppo.

3. Rivolgersi a esperti per orientarsi tra le complesse regole sui prezzi di trasferimento ed evitare controversie fiscali.

Quando vale la pena consultare un consulente professionale per la conformità alla SO?

Nel momento in cui si valuta l'ingresso in un nuovo mercato, l'espansione delle attività o l'invio di dipendenti all'estero, è fondamentale rivolgersi a un consulente professionista. Le leggi fiscali variano notevolmente da una giurisdizione all'altra e anche piccole sviste possono comportare sanzioni sostanziali o danni alla reputazione.

Consiglio di ALTIOS: Considerate la consulenza fiscale e legale professionale come un investimento strategico. I consulenti esperti possono fornire:

1. Approfondimenti specifici per paese sui fattori che determinano la presenza stabile (PE) e sulle esenzioni.

2. Indicazioni sui quadri normativi di conformità su misura per le vostre operazioni.

3. Supporto per l'ottimizzazione fiscale, garantendo la redditività man mano che la vostra attività si espande a livello globale.

Una filiale è considerata una Stabile Organizzazione?

Sì, una filiale è generalmente considerata una stabile organizzazione (SO) poiché funge da sede fissa in cui si svolgono attività sostanziali. Tuttavia, se la filiale svolge esclusivamente attività ausiliarie o preparatorie (ad esempio, lo stoccaggio o la raccolta di informazioni), potrebbe non essere qualificata come stabile organizzazione ai sensi di alcune convenzioni fiscali.

Consiglio di ALTIOS: considerare le filiali come stabili organizzazioni ai fini della conformità normativa e avvalersi delle convenzioni fiscali per mitigare i rischi di doppia imposizione.

Una controllata costituisce una stabile organizzazione?

Non necessariamente. Una controllata è un’entità giuridica distinta dalla società madre e le sue attività sono generalmente tassate in modo indipendente nella giurisdizione in cui opera. Tuttavia, una controllata potrebbe determinare la costituzione di una stabile organizzazione (PE) per la società madre qualora agisse in qualità di agente dipendente, ad esempio negoziando o stipulando contratti per conto della società madre.

Consiglio di ALTIOS: per evitare i rischi legati alla stabile organizzazione, assicurarsi che la controllata operi in modo autonomo e non svolga attività che potrebbero essere attribuite alla società madre ai sensi della normativa fiscale locale.

Come faccio a stabilire se la mia azienda è a rischio SO?

La vostra azienda è esposta al rischio di stabile organizzazione (PE) se opera in un paese straniero tramite una sede fissa, agenti dipendenti, contratti di servizio a lungo termine o attività digitali significative. Tra gli indicatori chiave figurano la presenza di dipendenti che stipulano contratti, gestiscono le operazioni o soggiornano in una giurisdizione oltre i limiti temporali previsti a livello locale.

Consiglio di ALTIOS: effettuate una valutazione del rischio di stabile organizzazione con l’assistenza di esperti per mappare l’esposizione nei vari mercati. Implementate sistemi di conformità per monitorare le attività e prevenire passività fiscali impreviste.

Qual è l'impatto della SO sulle politiche di lavoro a distanza?

I dipendenti che lavorano da remoto da un paese straniero per periodi prolungati possono determinare la costituzione di una stabile organizzazione (PE), assoggettando l’azienda all’imposta sulle società, agli obblighi relativi alle retribuzioni e ai contributi previdenziali in quella giurisdizione. Alcuni paesi hanno inasprito le norme in materia di stabile organizzazione dopo la pandemia di COVID-19 per considerare il lavoro da remoto come una presenza imponibile.

Consiglio di ALTIOS: stabilire politiche chiare sulle sedi di lavoro da remoto, monitorare gli spostamenti dei dipendenti e valutare le implicazioni fiscali prima di autorizzare accordi di lavoro da remoto transfrontalieri.

Come posso ridurre legalmente l'esposizione alla SO?

Per ridurre il rischio di PE, le aziende dovrebbero limitare la facoltà dei dipendenti di negoziare contratti, garantire una chiara indipendenza operativa alle filiali estere e monitorare le attività commerciali in tutte le giurisdizioni.

Consiglio di ALTIOS: implementare una governance interna, utilizzare liste di controllo per la conformità e avvalersi di una pianificazione fiscale specializzata per allineare le operazioni alle normative locali, ottimizzando al contempo l'efficienza fiscale.