PE: El factor fiscal oculto que cuesta millones a las empresas

La expansión internacional exige adaptarse a las normativas fiscales extranjeras, siendo el establecimiento permanente (EP) un elemento clave a la hora de determinar las obligaciones fiscales. Una interpretación errónea de las normas sobre el EP puede acarrear pérdidas económicas y daños a la reputación, por lo que garantizar el cumplimiento normativo y salvaguardar el crecimiento se convierte en una prioridad estratégica para los altos directivos.

¿Qué es un establecimiento permanente y por qué es importante?

Por «establecimiento permanente» se entiende, por lo general, el «lugar fijo de negocios» de una empresa en un país extranjero en el que se llevan a cabo actividades comerciales, sujeto a las obligaciones fiscales locales. Un establecimiento permanente suele incluir ubicaciones físicas (sucursales, oficinas, talleres, minas, etc.), pero también puede abarcar las actividades de agentes dependientes que representan a la empresa en el extranjero.

El concepto de «establecimiento permanente» se define en marcos normativos internacionales como el Modelo de Convenio Fiscal de la OCDE sobre la Renta y el Capital y el Modelo de Convenio de la ONU para Evitar la Doble Imposición. El Modelo de la OCDE constituye un marco para la negociación de convenios fiscales bilaterales y contribuye a la armonización de las normas fiscales internacionales.

Lecciones desde la primera línea: cómo gestionan las empresas el riesgo de capital riesgo

Una interpretación errónea de las normas sobre establecimientos permanentes puede acarrear graves repercusiones financieras y jurídicas. Por ello, muchas empresas multinacionales se han enfrentado a problemas y consecuencias relacionados con los establecimientos permanentes:

Dell (2016)

En 2016, las autoridades fiscales españolas consideraron que Dell Irlanda tenía un establecimiento permanente a través de su filial, Dell España. Esta decisión se basó en que Dell España actuaba como agente dependiente, negociando y formalizando contratos en nombre de su empresa matriz.

Moraleja: Vigilar de cerca las actividades de los agentes locales para asegurarse de que no generen inadvertidamente un establecimiento permanente.

Zimmer (2010)

Las autoridades fiscales francesas determinaron que Zimmer SAS, una filial francesa de Zimmer Ltd (Reino Unido), constituía un establecimiento permanente. Esta resolución se derivó de las actividades de comisión de Zimmer SAS, lo que pone de relieve la importancia de comprender el concepto de «centro de dirección».

Moraleja: definir claramente los límites operativos para evitar que las filiales realicen actividades que puedan dar lugar a la clasificación como establecimiento permanente.

Boston Scientific

En la India, Boston Scientific logró evitar la designación de establecimiento permanente al demostrar que las actividades de su filial eran de carácter auxiliar. Esto se consiguió mediante una documentación detallada que respaldaba el alcance limitado de las operaciones de la filial.

Moraleja: Mantener una documentación detallada y precisa es esencial para demostrar la condición de auxiliar y evitar las obligaciones derivadas del establecimiento permanente.

Philip Morris (2002)

Las autoridades italianas acusaron a Philip Morris de eludir la calificación de «empresa de control exclusivo» (PE) mediante el uso de entidades locales para gestionar sus operaciones. Esto le acarreó importantes sanciones económicas y un daño a su reputación.

Moraleja: la independencia operativa entre entidades es fundamental para mitigar tanto los riesgos financieros como los de reputación.

Vitaminas Roche

Roche Vitamins evitó la calificación como establecimiento permanente en España al demostrar que su filial operaba de forma autónoma, con capacidad de decisión independiente. Esta estructura de gobierno fue fundamental para evitar obligaciones fiscales adicionales.

Moraleja: Establecer estructuras de gobierno sólidas ayuda a reforzar la autonomía operativa y evita controversias sobre el establecimiento permanente.

¿Se va a llevar a cabo una oferta pública de adquisición? Esto es lo que todo directivo debe saber

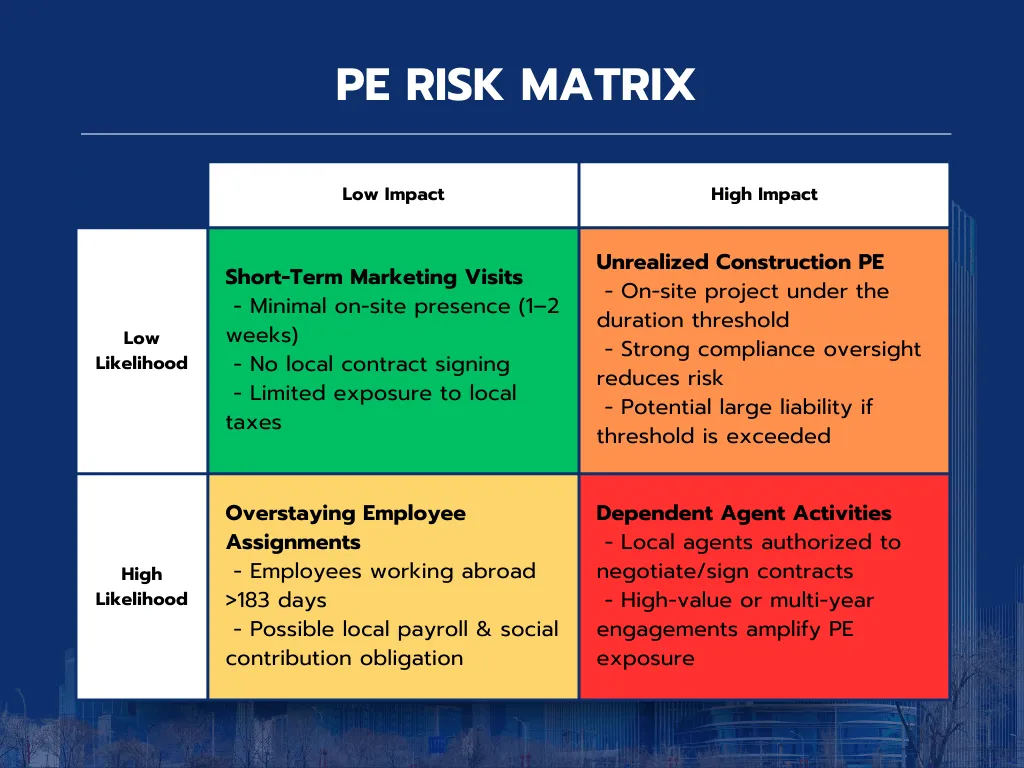

La expansión a los mercados internacionales conlleva tanto oportunidades como implicaciones fiscales. Se produce un establecimiento permanente (EP) cuando determinadas actividades empresariales generan una presencia fiscal en una jurisdicción extranjera. Este diagrama ilustra cómo las actividades operativas clave pueden dar lugar a la creación de EP y generar obligaciones fiscales.

Entre los factores desencadenantes principales de la EP se incluyen:

- Establecimiento permanente: Un establecimiento permanente es un lugar físico y concreto en el que opera una empresa.

- Agentes dependientes: Los representantes que negocian o celebran contratos vinculan a la empresa con los mercados locales.

- Prestación de servicios: Los contratos a largo plazo, que a menudo superan los seis a doce meses, generan obligaciones locales.

- Proyectos de construcción: Los proyectos de infraestructura de larga duración integran a la empresa en la economía local.

Una vez que se activa una operación de capital riesgo, las empresas se enfrentan a impuestos de sociedades, una posible doble imposición, costes de cumplimiento normativo y sanciones. Esto pone de relieve la importancia de armonizar las operaciones con una sólida planificación fiscal para mitigar los riesgos y optimizar el crecimiento internacional.

Nuevos factores desencadenantes en la economía digital

Los factores desencadenantes tradicionales, como las oficinas fijas o los agentes dependientes, se están complementando con las «presencias económicas» (PE) digitales, en las que las empresas con un volumen significativo de ventas o servicios en línea se enfrentan a obligaciones fiscales sin tener una presencia física. Jurisdicciones como la India han implementado normas sobre la «presencia económica significativa» (SEP) para hacer frente a esta tendencia, dirigidas a las empresas con una actividad económica sustancial a través de plataformas digitales.

Del mismo modo, las tendencias del teletrabajo tras la COVID-19 están redefiniendo los riesgos relacionados con la presencia física. Los empleados que trabajan en el extranjero durante períodos prolongados pueden, sin darse cuenta, dar lugar a situaciones de presencia física, lo que obliga a las empresas a reevaluar sus estructuras laborales y sus obligaciones fiscales.

¿Cómo funciona un establecimiento permanente?

Una vez que una empresa establece oficialmente un establecimiento permanente en un país extranjero, pasa a estar sujeta al impuesto de sociedades sobre los ingresos generados por sus actividades en dicho país. Determinar cómo repartir los beneficios entre la sociedad matriz y el establecimiento permanente supone un reto; la atribución de beneficios requiere un análisis minucioso para evitar la doble imposición y garantizar que la entidad extranjera pague la parte de impuestos que le corresponde.

Los convenios fiscales suelen incluir disposiciones para evitar la doble imposición. Estas medidas permiten a las empresas solicitar una deducción por los impuestos pagados en jurisdicciones extranjeras y evitan que los mismos ingresos sean gravados dos veces (en dos jurisdicciones diferentes).

Con el auge de las plataformas digitales y el teletrabajo, la atribución de beneficios se ha vuelto más compleja. Los países están revisando los convenios fiscales para incluir normas relativas a los establecimientos permanentes digitales, con el fin de garantizar que los ingresos generados en línea se graven de forma equitativa. Las empresas deben evaluar cómo afectan estos cambios a sus estrategias fiscales globales y recurrir a los convenios actualizados para evitar la doble imposición.

Tipos de establecimientos permanentes y ejemplos

Comprender los matices de los establecimientos permanentes (EP) es fundamental para las empresas que se expanden más allá de las fronteras. Un EP supone la presencia fiscal de una empresa en una jurisdicción extranjera y constituye un concepto fundamental en la fiscalidad internacional. A continuación, analizamos los cuatro tipos principales de establecimientos permanentes y sus implicaciones prácticas.

1. Establecimiento permanente

- Fábricas que producen bienes para su distribución.

- Oficinas en las que trabaja personal directivo o operativo.

- Sucursales que prestan servicio de atención al cliente o se encargan de la gestión regional.

- Minas que extraen recursos valiosos.

- Los pozos petrolíferos impulsan el sector energético.

- Talleres que realizan tareas especializadas.

Ejemplo: Es probable que una empresa manufacturera multinacional con una fábrica en Alemania genere una presencia fiscal en ese país, lo que someterá sus operaciones a la fiscalidad local.

2. Agentes dependientes

- Agentes comerciales que cierran acuerdos en los mercados internacionales.

- Profesores de OESL que imparten programas de formación especializados en el extranjero.

- Representantes financieros que facilitan transacciones u oportunidades de inversión.

Ejemplo: Si una entidad financiera recurre a agentes locales en Canadá para promocionar y vender productos financieros, las actividades de dichos agentes podrían constituir un establecimiento permanente para dicha entidad en Canadá.

3. Ingeniero profesional en construcción o proyectos

Los proyectos que se prolongan durante un periodo determinado, normalmente de entre 6 y 12 meses, también pueden establecer una presencia permanente. Esta categoría suele aplicarse a proyectos de infraestructura o de instalaciones a gran escala.

Ejemplo: Una empresa constructora que participe en un proyecto de un año de duración para construir un puente en Brasil puede establecer un establecimiento permanente, lo que le obligará a cumplir con las obligaciones fiscales locales.

4. Educación física orientada al servicio

- Servicios de selección de personal para empresas locales.

- Gestión de nóminas para empleados que trabajan en el extranjero.

- Servicios financieros prestados de forma continuada.

Ejemplo: Una empresa de consultoría que preste asesoramiento estratégico durante un contrato de 18 meses con un cliente en Australia probablemente constituiría una sociedad de responsabilidad limitada en ese país.

Excepciones a la condición de establecimiento permanente

Algunas actividades empresariales, aunque se desarrollen en una jurisdicción extranjera, pueden quedar exentas de dar lugar a un establecimiento permanente según las normas fiscales internacionales. Estas exenciones, recogidas en los convenios fiscales, suelen abarcar actividades que se consideran preparatorias o auxiliares de la actividad principal de la empresa, tales como:

- El almacenamiento o la exposición de mercancías —cuando la empresa almacena, expone o entrega mercancías en un lugar fuera del país sin realizar ventas ni negociaciones contractuales—

- La compra de bienes o la recopilación de información, cuando las actividades de la empresa se limitan estrictamente a la compra de bienes para la empresa o a la recopilación de información de mercado o operativa

- La combinación de actividades exentas: cuando la empresa lleva a cabo una o varias actividades exentas en una jurisdicción extranjera

Cómo evitar los escollos: lo que todo ejecutivo debe saber sobre los riesgos del capital riesgo

Riesgos asociados

• Sanciones fiscales: El incumplimiento puede acarrear multas e intereses considerables, que a menudo superan los millones en sanciones acumuladas (Fuente: Informe fiscal global de PwC, 2022).

• Doble imposición: Una planificación deficiente da lugar a que los ingresos se graven en varias jurisdicciones, lo que merma la rentabilidad (Fuente: Encuesta sobre litigios fiscales de KPMG, 2020).

• Obligaciones del empleador: La legislación laboral local suele incluir impuestos sobre las nóminas y cotizaciones a la seguridad social, lo que puede aumentar los costes de personal en un 30 % (Fuente: Estudio global sobre cumplimiento de nóminas de Deloitte, 2021).

• Daño a la reputación: Los litigios fiscales pueden minar la confianza de las partes interesadas y el valor de la marca, afectando a los precios de las acciones hasta en un 5 % en casos extremos (Fuente: Informe global sobre cumplimiento de Ernst & Young, 2019).

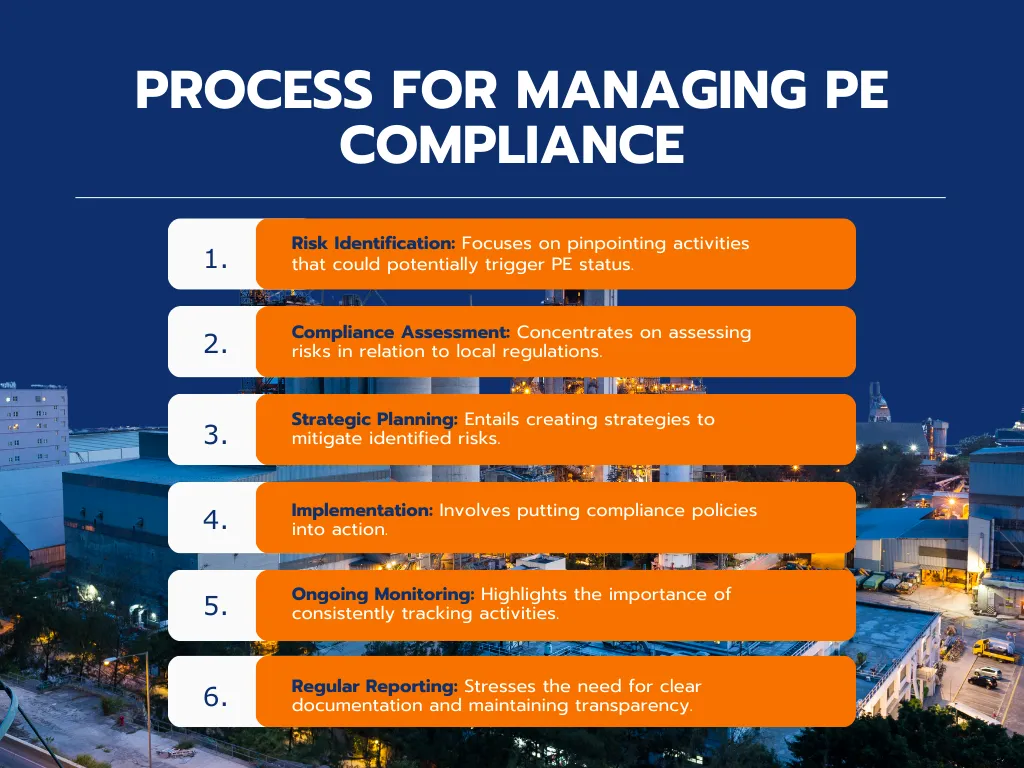

Estrategias de gestión de riesgos

Para mitigar los riesgos relacionados con el PE, las empresas deben adoptar un enfoque proactivo. Esta estrategia consiste en:

- Busque asesoramiento especializado, como el de ALTIOS, para orientarse en la compleja normativa sobre el precio de transferencia, evaluar la obligación tributaria y abordar los riesgos relacionados con el BEPS antes de entrar en nuevos mercados.

- Contratación de servicios profesionales para el cumplimiento normativo y la planificación estratégica

- Utilizar herramientas informáticas para realizar un seguimiento de las actividades empresariales y llevar a cabo evaluaciones de riesgos de PE

- Establecer estructuras de gobernanza interna, como listas de verificación de cumplimiento de PE, para garantizar la revisión y el seguimiento de todas las actividades en jurisdicciones extranjeras.

- Recurra a un servicio de EOR (empleador oficial) para gestionar las complejidades que conlleva la contratación y la gestión de empleados en un país extranjero.

Optimización de la distribución de beneficios

• Mantener registros detallados que respalden la atribución de beneficios entre la sociedad matriz y el establecimiento permanente.

• Recurrir a los convenios de doble imposición para minimizar la carga fiscal.

• Diseñar estructuras operativas que reduzcan la exposición del establecimiento permanente.

Una atribución adecuada de los beneficios puede reducir los tipos impositivos efectivos hasta en un 20 %, lo que mejora los márgenes de las operaciones globales (Fuente: Base de datos fiscal de la OCDE, 2021).

El capital riesgo en un contexto global: lo que exige cada mercado

Normativa sobre establecimientos permanentes (EP) en todo el mundo

Las empresas que establecen un establecimiento permanente en un país extranjero suelen enfrentarse a normativas fiscales locales muy diversas. De hecho, aunque muchos países se adhieren al Modelo de Convenio Fiscal de la OCDE, otros adoptan sus propias normas.

| Nombre del país | Diferencias notables |

|---|---|

| Canadá | Define el establecimiento permanente (EP) como un lugar fijo de negocio, incluyendo oficinas, sucursales, minas, pozos petrolíferos, explotaciones agrícolas, terrenos forestales, fábricas, talleres o almacenes. Canadá sigue las directrices de la OCDE, pero presenta algunas particularidades en las definiciones de EP según las distintas provincias. Agencia Tributaria de Canadá |

| EE. UU. | Sigue fielmente el modelo de convenio de la OCDE, pero incluye disposiciones específicas para los servicios y los proyectos de construcción. Un aspecto significativo es la norma de los «ingresos efectivamente vinculados», que amplía el alcance del concepto de establecimiento permanente más allá de la presencia física. Directricesdel IRS |

| Brasil | La legislación nacional de Brasil no establece normas generales sobre los establecimientos permanentes (EP). En su lugar, son los EP específicos de cada organismo y los convenios de doble imposición los que definen las obligaciones fiscales, lo que complica el panorama normativo. Las entidades no residentes que prestan servicios pueden dar lugar a un EP en función de la naturaleza y la duración de sus actividades. Impuestos y obligaciones en Brasil |

| Singapur | Singapur aplica un enfoque innovador, que incluye la presencia digital y normas específicas para las empresas de servicios. Actividades como el uso de un servidor para llevar a cabo actividades comerciales o la contratación de un agente con poder de decisión pueden dar lugar a un establecimiento permanente. Autoridad Fiscal de Singapur |

| Tailandia | La presencia permanente (PE) se determina por actividades como el hecho de que un empleado o agente esté autorizado a celebrar contratos, pero existe un plazo de seis meses para los proyectos de construcción y de servicios. Tailandia también se rige por los tratados que establecen las condiciones de la presencia permanente. Departamentode Hacienda de Tailandia |

| China | China aplica normas estrictas a los establecimientos permanentes (EP) dedicados a la construcción y la prestación de servicios, con un umbral de 183 días para las actividades de servicios. Los precios de transferencia y las transacciones entre partes vinculadas suelen ser objeto de escrutinio cuando se establece un EP. Residencia fiscal de las empresas en China |

| Vietnam | Un establecimiento permanente, los proyectos de construcción con una duración superior a 183 días o la prestación de servicios que exceda de determinadas duraciones dan lugar a un establecimiento permanente. Las autoridades fiscales de Vietnam pueden gravar con el impuesto sobre sociedades los beneficios atribuibles a dicho establecimiento permanente. Dirección General de Impuestos de Vietnam |

| India | La India ha adoptado el concepto de «establecimiento permanente» (PE) de la OCDE, pero ha ampliado su alcance con la norma de «presencia económica significativa» (SEP), que se aplica a las empresas digitales y a las sociedades no residentes con actividades económicas considerables sin presencia física. Departamento de Impuestos sobre la Renta de la India |

| Alemania | Sigue las directrices de la OCDE, pero amplía las definiciones de establecimiento permanente para incluir a los agentes dependientes y las plataformas de venta digital. Alemania cuenta con un sistema de atribución de establecimientos permanentes muy estructurado, lo cual reviste especial importancia para las empresas manufactureras y orientadas a la exportación. Fiscalidad de los establecimientos permanentes en Alemania |

| Europa (UE) | Las definiciones de «establecimiento permanente» varían entre los Estados miembros de la UE, aunque existe una tendencia hacia la armonización, especialmente para las pymes, a través de la iniciativa del «sistema fiscal de la sede central». Las normas sobre el establecimiento permanente pueden diferir considerablemente entre las jurisdicciones con impuestos elevados y las que tienen impuestos bajos dentro de la UE. Directivas de la Comisión Europea |

Adaptación a las tendencias fiscales digitales y de la era pos-COVID

Países como la India y Singapur han introducido normas para gravar la actividad económica digital, aplicando impuestos a las empresas en función de su presencia digital significativa, en lugar de sus operaciones físicas. Por su parte, los Estados miembros de la UE están trabajando en marcos armonizados de fiscalidad digital, lo que indica un cambio hacia la tributación de las empresas en las jurisdicciones donde generan valor, independientemente de su presencia física.

Del mismo modo, el auge del teletrabajo ha llevado a los países a replantearse los umbrales de presencia de los empleados. Las empresas deben estar atentas a cómo definen las autoridades locales los umbrales de presencia en este nuevo contexto.

Aspectos clave por país

- Definición de establecimiento permanente: Cada país tiene sus propias normas sobre lo que constituye un establecimiento permanente. Aunque la presencia física, como una fábrica o una oficina, suele ser un factor clave, algunos países, como la India, también tienen en cuenta la presencia digital y la actividad económica.

- Los umbrales y los plazos: Muchos países aplican un umbral de 183 días para determinar si los proyectos de prestación de servicios o de construcción constituyen un establecimiento permanente. Es posible que las actividades de corta duración no den lugar al establecimiento de un establecimiento permanente, pero es probable que las operaciones prolongadas sí lo hagan.

- Algunos países, entre ellos Singapur y la India, están modernizando su normativa sobre propiedad intelectual para hacer frente al auge de las empresas digitales. Las empresas que venden o prestan servicios en línea deben actuar con especial cautela en estas jurisdicciones.

- Iniciativas de armonización a nivel regional: La Unión Europea está trabajando para armonizar las normas de PE, especialmente para las pequeñas y medianas empresas (pymes). Sin embargo, siguen existiendo diferencias entre los Estados miembros.

- Importancia del conocimiento local: Dada la complejidad y las diferencias que presentan las normas de PE en las distintas jurisdicciones, las empresas necesitan contar con expertos locales a la hora de planificar sus actividades internacionales para poder desenvolverse con eficacia en el marco de la legislación fiscal nacional. Esto no solo ayuda a evitar obligaciones fiscales imprevistas, sino que también garantiza el cumplimiento de la normativa local.

Análisis y apoyo para la gestión de los establecimientos permanentes

La importancia del asesoramiento profesional

Abordar las complejidades de los establecimientos permanentes requiere asesoramiento especializado, dadas las diferencias en la normativa fiscal entre las distintas jurisdicciones. En ALTIOS, podemos ayudarle a superar los retos relacionados con los establecimientos permanentes gracias a nuestros servicios, diseñados para mitigar riesgos, garantizar el cumplimiento normativo y optimizar la situación fiscal. Nuestros equipos locales especializados se encargan de liberar al personal de su empresa de las cargas administrativas, entre las que se incluyen:

- Declaraciones fiscales, preparación y presentación de las declaraciones

- Conciliación con la empresa matriz según el calendario de presentación de informes establecido al inicio del proyecto (cuenta de resultados, balances, cuentas por cobrar, etc.)

- Elaboración del balance general, la cuenta de resultados y el libro mayor

- Llevar y supervisar el saldo y las transacciones entre empresas del grupo

Del riesgo a la oportunidad: cómo convertir los retos del capital riesgo en crecimiento

La gestión de los establecimientos permanentes (EP) no se limita al cumplimiento normativo: supone una oportunidad estratégica para optimizar las operaciones globales, minimizar la exposición fiscal y reforzar la resiliencia. Las empresas que adoptan un enfoque proactivo pueden convertir los riesgos asociados a los EP en una ventaja competitiva.

Plan de acción de liderazgo: convertir los riesgos en estrategia

- Auditoría operativa exhaustiva

: Analice las actividades de mercado actuales y futuras para identificar factores desencadenantes involuntarios de la presencia económica (PE).

: Repercusión: la detección temprana reduce las posibles sanciones entre un 20 % y un 30 % (Fuente: Estudio sobre elusión fiscal de Deloitte, 2021). - Marcos de cumplimiento a medida

Crea directrices personalizadas para las operaciones en el extranjero con el fin de garantizar el cumplimiento de la normativa local.

Impacto: Reduce los costes de cumplimiento en una media de 250 000 dólares al año (Fuente: Informe sobre optimización fiscal global de PwC, 2020). - Alianzas estratégicas

Colabore con expertos fiscales y jurídicos internacionales para obtener información útil y mitigar los riesgos de forma eficaz.

Impacto: Las estrategias diseñadas por expertos pueden suponer un ahorro para las empresas de entre el 10 % y el 15 % en su exposición fiscal global (Fuente: Análisis de estrategia fiscal global de McKinsey, 2022). - Coordinación con las partes interesadas

Involucrar a los consejos de administración, los inversores y las principales partes interesadas para reforzar el cumplimiento normativo en el sector del capital riesgo como pilar fundamental del gobierno corporativo.

Impacto: Refuerza la confianza y fomenta la transparencia en las operaciones globales. - Supervisión dinámica

Implementar sistemas de seguimiento en tiempo real para supervisar las actividades transfronterizas y abordar los posibles riesgos de forma proactiva.

Impacto: Evita pérdidas de entre 500 000 y 1 millón de dólares al año derivadas de riesgos de incumplimiento normativo (Fuente: Estudio sobre riesgos de cumplimiento normativo de Ernst & Young, 2021).

Convertir el cumplimiento normativo en una ventaja competitiva

Los riesgos de cumplimiento normativo son inevitables en la economía global interconectada de hoy en día. Sin embargo, para las empresas que los abordan de forma estratégica, estos retos se convierten en oportunidades para optimizar las operaciones, mejorar la gobernanza y fomentar el crecimiento sostenible.

- Evalúa de forma proactiva: Empieza por realizar un análisis exhaustivo de tus operaciones globales para identificar y abordar los posibles riesgos de PE.

- Invierte de forma estratégica: aprovecha las herramientas, los marcos de trabajo y las alianzas para convertir el cumplimiento normativo en un motor de eficiencia.

- Lidera con resiliencia: elabora una estrategia fiscal que se ajuste a tus objetivos a largo plazo y a tus planes de expansión internacional.

El futuro del éxito empresarial a nivel mundial no reside en evitar los riesgos fiscales, sino en aprovecharlos como oportunidades para reforzar la resiliencia y el crecimiento. Las empresas que gestionen de forma proactiva los retos relacionados con la presencia física convertirán el cumplimiento normativo en una ventaja competitiva, lo que les permitirá posicionarse para sobrevivir y prosperar en un mercado global en constante evolución.

Preguntas frecuentes: Aspectos relacionados con el establecimiento permanente (EP)

¿Qué es un establecimiento permanente (EP)?

Un establecimiento permanente (EP) es una presencia empresarial sujeta a impuestos en un país extranjero. Por lo general, se refiere a un lugar fijo de negocio—como una oficina, una fábrica o una sucursal— en el que se llevan a cabo actividades comerciales sustanciales. El EP también puede incluir actividades de agentes dependientes o proyectos a largo plazo que generen una presencia económica significativa.

Consejo de ALTIOS: Comprender las normas sobre el EP es fundamental para gestionar las obligaciones fiscales a nivel mundial y evitar sanciones. Evalúe siempre si sus operaciones en una jurisdicción extranjera cumplen los criterios para constituir un PE.

¿Cuál es el error más común que cometen las empresas en relación con el establecimiento permanente?

El error más común es subestimar el alcance de las actividades que pueden dar lugar a un establecimiento permanente. Muchas empresas dan por sentado que solo las oficinas físicas o las fábricas se consideran establecimientos permanentes, cuando en realidad actividades como la prestación de servicios a largo plazo, las negociaciones a través de agentes dependientes e incluso las operaciones digitales pueden dar lugar a una presencia fiscal. La falta de un seguimiento proactivo y una documentación deficiente aumentan aún más el riesgo.

Consejo de ALTIOS: Para evitarlo, realice auditorías periódicas de sus operaciones globales, especialmente al entrar en nuevos mercados o desplegar equipos transfronterizos. Compare sus actividades con la normativa fiscal local para garantizar el cumplimiento y mitigar sorpresas.

¿Cómo pueden las empresas mitigar los riesgos de doble imposición?

La doble imposición se produce cuando los ingresos se gravan tanto en el país donde opera el establecimiento permanente como en la jurisdicción de origen. Aunque los convenios fiscales suelen ofrecer soluciones, las empresas deben gestionar activamente la distribución de beneficios para evitar conflictos.

Consejo de ALTIOS: Para mitigar la doble imposición:

1. Utilice los convenios fiscales para reclamar deducciones por los impuestos pagados en jurisdicciones extranjeras.

2. Garantice una atribución precisa de los beneficios manteniendo una documentación sólida de las transacciones entre empresas del grupo.

3. Busque asesoramiento experto para navegar por las complejas normas de precios de transferencia y evitar disputas fiscales.

¿Cuándo conviene consultar a un asesor profesional en materia de cumplimiento normativo en materia de relaciones con los inversores?

En el momento en que se plantee entrar en un nuevo mercado, ampliar sus operaciones o destinar empleados al extranjero, es fundamental consultar a un asesor profesional. Las leyes fiscales difieren significativamente entre jurisdicciones, e incluso los descuidos más insignificantes pueden acarrear sanciones sustanciales o daños a la reputación.

Consejo de ALTIOS: Considere el asesoramiento fiscal y jurídico profesional como una inversión estratégica. Los asesores experimentados pueden ofrecerle:

1. Información específica de cada país sobre los factores desencadenantes y las exenciones de la presencia física (PE).

2. Orientación sobre marcos de cumplimiento adaptados a sus operaciones.

3. Apoyo para la optimización fiscal, garantizando la rentabilidad a medida que su negocio se expande a nivel mundial.

¿Se considera una sucursal un establecimiento permanente?

Sí, por lo general se considera que una sucursal constituye un establecimiento permanente (EP), ya que actúa como un lugar fijo de negocios en el que se llevan a cabo actividades sustantivas. Sin embargo, si la sucursal solo realiza actividades auxiliares o preparatorias (por ejemplo, almacenamiento o recopilación de información), es posible que no se considere un EP en virtud de determinados convenios fiscales.

Consejo de ALTIOS: Trate las sucursales como EP a efectos de cumplimiento normativo y aproveche los convenios fiscales para mitigar los riesgos de doble imposición.

¿Es una filial un establecimiento permanente?

No necesariamente. Una filial es una entidad jurídica independiente de su sociedad matriz, y sus actividades suelen tributar de forma independiente en la jurisdicción en la que opera. Sin embargo, una filial podría dar lugar a un establecimiento permanente para la sociedad matriz si actúa como agente dependiente, por ejemplo, negociando o celebrando contratos en nombre de esta.

Consejo de ALTIOS: Para evitar los riesgos de establecimiento permanente, asegúrese de que la filial opere de forma autónoma y no realice actividades que puedan atribuirse a la sociedad matriz en virtud de la legislación fiscal local.

¿Cómo puedo saber si mi empresa corre el riesgo de tener una sede permanente?

Su empresa corre el riesgo de tener un establecimiento permanente si opera en un país extranjero a través de un local fijo de negocios, agentes dependientes, contratos de servicios a largo plazo o actividades digitales significativas. Entre los indicadores clave se incluyen los empleados que firman contratos, gestionan operaciones o permanecen en una jurisdicción más allá de los límites de tiempo locales.

Consejo de ALTIOS: Realice una evaluación de riesgos de establecimiento permanente con la orientación de expertos para identificar la exposición en los distintos mercados. Implemente marcos de cumplimiento normativo para supervisar las actividades y evitar obligaciones fiscales imprevistas.

¿Qué repercusiones tiene el capital riesgo en las políticas de teletrabajo?

Los empleados que trabajan a distancia desde un país extranjero durante períodos prolongados pueden dar lugar a la creación de un establecimiento permanente, lo que somete a la empresa al impuesto de sociedades, a obligaciones en materia de nóminas y a cotizaciones a la seguridad social en esa jurisdicción. Algunos países han endurecido las normas sobre establecimientos permanentes tras la COVID-19 para considerar el trabajo a distancia como una presencia sujeta a impuestos.

Consejo de ALTIOS: Establezca políticas claras sobre los lugares de trabajo a distancia, realice un seguimiento de los desplazamientos de los empleados y evalúe las implicaciones fiscales antes de autorizar acuerdos de trabajo a distancia transfronterizo.

¿Cómo puedo reducir al mínimo, de forma legal, la exposición al polietileno?

Para reducir el riesgo de PE, las empresas deben limitar la facultad de los empleados para negociar contratos, mantener una clara independencia operativa de las filiales extranjeras y realizar un seguimiento de las actividades comerciales en todas las jurisdicciones.

Consejo de ALTIOS: Implemente medidas de gobernanza interna, utilice listas de verificación de cumplimiento y recurra a expertos en planificación fiscal para adaptar las operaciones a la normativa local, optimizando al mismo tiempo la eficiencia fiscal.