PE: Der unsichtbare Steuerauslöser, der Unternehmen Millionen kostet

Eine internationale Expansion erfordert die Anpassung an ausländische Steuervorschriften, wobei die Frage der Betriebsstätte (Permanent Establishment, PE) für die Feststellung der Steuerpflicht von zentraler Bedeutung ist. Eine falsche Auslegung der PE-Regeln kann zu finanziellen Einbußen und Reputationsschäden führen, weshalb es für Führungskräfte auf C-Level eine strategische Priorität ist, die Einhaltung der Vorschriften sicherzustellen und das Wachstum zu sichern.

Definition der Betriebsstätte und warum sie von Bedeutung ist?

Eine Betriebsstätte bezeichnet in der Regel den „festen Geschäftssitz“ eines Unternehmens im Ausland, an dem die Geschäftstätigkeiten ausgeübt werden und der lokalen Steuerpflichten unterliegt. Eine Betriebsstätte umfasst in der Regel physische Standorte (Niederlassungen, Büros, Werkstätten, Bergwerke usw.), kann aber auch die Tätigkeiten von abhängigen Vertretern einschließen, die das Unternehmen im Ausland vertreten.

Der Begriff „Betriebsstätte“ ist in globalen Rahmenwerken wie dem OECD-Musterabkommen über Einkommens- und Kapitalsteuern und dem UN-Musterabkommen zur Vermeidung der Doppelbesteuerung definiert. Das OECD-Musterabkommen dient als Rahmen für die Aushandlung bilateraler Steuerabkommen und trägt zur Vereinheitlichung internationaler Steuerregeln bei.

Erfahrungen aus der Praxis: Wie Unternehmen PE-Risiken bewältigen

Eine falsche Auslegung der Vorschriften zur Betriebsstätte kann schwerwiegende finanzielle und rechtliche Folgen nach sich ziehen. Daher sahen sich viele multinationale Unternehmen mit Problemen und Konsequenzen im Zusammenhang mit Betriebsstätten konfrontiert:

Dell (2016)

Im Jahr 2016 stellten die spanischen Steuerbehörden fest, dass Dell Ireland über seine Tochtergesellschaft Dell Spain eine Betriebsstätte unterhält. Diese Entscheidung beruhte darauf, dass Dell Spain als abhängiger Vertreter fungierte und im Namen seiner Muttergesellschaft Verträge aushandelte und abschloss.

Fazit: Beobachten Sie die Aktivitäten lokaler Vertreter genau, um sicherzustellen, dass diese nicht unbeabsichtigt eine Betriebsstätte begründen.

Zimmer (2010)

Die französischen Steuerbehörden stellten fest, dass Zimmer SAS, eine französische Tochtergesellschaft von Zimmer Ltd (Großbritannien), eine Betriebsstätte darstellt. Diese Entscheidung ergab sich aus den von Zimmer SAS ausgeübten Kommissionstätigkeiten und unterstreicht, wie wichtig es ist, den Ort der Geschäftsleitung zu verstehen.

Lehre: Definieren Sie die operativen Grenzen klar, um zu verhindern, dass Tochtergesellschaften Tätigkeiten ausüben, die eine Einstufung als Betriebsstätte auslösen könnten.

Boston Scientific

In Indien gelang es Boston Scientific, die Einstufung als Betriebsstätte zu vermeiden, indem das Unternehmen nachweisen konnte, dass die Tätigkeiten seiner Tochtergesellschaft nur ergänzenden Charakter hatten. Dies wurde durch eine detaillierte Dokumentation erreicht, die den begrenzten Umfang der Geschäftstätigkeit der Tochtergesellschaft belegte.

Fazit: Die Führung einer detaillierten und korrekten Dokumentation ist unerlässlich, um den Status als ergänzende Tätigkeit nachzuweisen und Verpflichtungen im Zusammenhang mit einer Betriebsstätte zu vermeiden.

Philip Morris (2002)

Die italienischen Behörden warfen Philip Morris vor, die Einstufung als „Person of Substantial Influence“ (PE) zu umgehen, indem das Unternehmen lokale Gesellschaften zur Führung seiner Geschäfte einsetzte. Dies führte zu erheblichen Geldstrafen und einem Reputationsschaden.

Lehre: Die operative Unabhängigkeit zwischen den einzelnen Gesellschaften ist entscheidend, um sowohl finanzielle als auch Reputationsrisiken zu mindern.

Roche Vitamine

Roche Vitamins konnte eine Einstufung als Betriebsstätte in Spanien vermeiden, indem das Unternehmen nachwies, dass seine Tochtergesellschaft autonom und mit unabhängiger Entscheidungsbefugnis agierte. Diese Führungsstruktur war entscheidend dafür, zusätzliche Steuerverbindlichkeiten zu vermeiden.

Erkenntnis: Der Aufbau solider Führungsstrukturen trägt dazu bei, die operative Autonomie zu stärken und Streitigkeiten über die Einstufung als Betriebsstätte zu vermeiden.

Ein PE-Deal steht bevor? Das muss jede Führungskraft wissen

Die Expansion in globale Märkte bringt sowohl Chancen als auch steuerliche Auswirkungen mit sich. Eine Betriebsstätte entsteht , wenn bestimmte geschäftliche Aktivitäten eine steuerpflichtige Präsenz in einem ausländischen Rechtsgebiet begründen. Dieses Diagramm veranschaulicht, wie wichtige betriebliche Aktivitäten die Entstehung von Betriebsstätten auslösen und zu Steuerverbindlichkeiten führen können.

Zu den wichtigsten Auslösern für PE gehören:

- Feste Betriebsstätte: Eine feste Betriebsstätte ist ein konkreter, physischer Standort, an dem ein Unternehmen tätig ist.

- Vertreter: Vertreter, die Verträge aushandeln oder abschließen, binden das Unternehmen an lokale Märkte.

- Leistungserbringung: Langfristige Aufträge, die oft länger als sechs bis zwölf Monate dauern, führen zu Verpflichtungen vor Ort.

- Bauprojekte: Langfristige Infrastrukturprojekte verankern das Unternehmen fest in der lokalen Wirtschaft.

Sobald ein PE-Fall eintritt, sehen sich Unternehmen mit Körperschaftssteuern, einer möglichen Doppelbesteuerung, Compliance-Kosten und Strafen konfrontiert. Dies unterstreicht, wie wichtig es ist, die Geschäftstätigkeit auf eine solide Steuerplanung abzustimmen, um Risiken zu minimieren und das internationale Wachstum zu optimieren.

Neue Auslöser in einer digitalen Wirtschaft

Traditionelle Auslöser wie feste Geschäftsräume oder abhängige Vertreter werden durch digitale wirtschaftliche Präsenz (PE) ergänzt, bei der Unternehmen mit erheblichen Online-Umsätzen oder -Dienstleistungen auch ohne physische Präsenz steuerpflichtig werden. Länder wie Indien haben Vorschriften zur „Significant Economic Presence“ (SEP) eingeführt, um diesem Trend Rechnung zu tragen, wobei Unternehmen im Fokus stehen, die über digitale Plattformen eine erhebliche wirtschaftliche Tätigkeit ausüben.

Ebenso verändern die Trends im Bereich der Telearbeit nach der COVID-Pandemie die Risiken im Zusammenhang mit der Entsendung von Mitarbeitern. Mitarbeiter, die über längere Zeiträume hinweg grenzüberschreitend tätig sind, können unbeabsichtigt eine Entsendung auslösen, was Unternehmen dazu zwingt, ihre Beschäftigungsstrukturen und steuerlichen Verpflichtungen neu zu bewerten.

Wie funktioniert eine Betriebsstätte?

Sobald ein Unternehmen offiziell eine Betriebsstätte im Ausland errichtet hat, unterliegt es der Körperschaftsteuer auf die Einkünfte, die es dort erzielt. Die Aufteilung der Gewinne zwischen der Muttergesellschaft und der Betriebsstätte stellt eine Herausforderung dar; die Gewinnzuordnung erfordert eine sorgfältige Analyse, um Doppelbesteuerung zu vermeiden und sicherzustellen, dass die ausländische Gesellschaft ihren gerechten Anteil an Steuern entrichtet.

Steuerabkommen enthalten häufig Bestimmungen zur Vermeidung der Doppelbesteuerung. Diese Maßnahmen ermöglichen es Unternehmen, eine Anrechnung der in einem anderen Land gezahlten Steuern geltend zu machen, und verhindern, dass dasselbe Einkommen zweimal (in zwei verschiedenen Ländern) besteuert wird.

Mit dem Aufkommen digitaler Plattformen und der zunehmenden Verbreitung von Remote-Arbeit ist die Gewinnzuordnung komplexer geworden. Die Länder überarbeiten ihre Steuerabkommen, um Regelungen für digitale Betriebsstätten aufzunehmen und sicherzustellen, dass online erzielte Einkünfte fair besteuert werden. Unternehmen müssen prüfen, wie sich diese Änderungen auf ihre globalen Steuerstrategien auswirken, und die aktualisierten Abkommen nutzen, um Doppelbesteuerung zu vermeiden.

Arten von Betriebsstätten und Beispiele

Das Verständnis der Feinheiten von Betriebsstätten ist für Unternehmen , die über die Grenzen hinweg expandieren , von entscheidender Bedeutung. Eine Betriebsstätte bezeichnet die steuerpflichtige Präsenz eines Unternehmens in einem ausländischen Rechtsgebiet und ist ein Grundpfeiler des internationalen Steuerrechts. Im Folgenden werden die vier wichtigsten Arten von Betriebsstätten und ihre praktischen Auswirkungen erläutert.

1. Feste Niederlassung

- Fabriken, die Waren für den Vertrieb herstellen.

- Büros, in denen Führungskräfte oder operatives Personal untergebracht sind.

- Niederlassungen, die Kundensupport oder regionale Verwaltung anbieten.

- Bergwerke, in denen wertvolle Rohstoffe abgebaut werden.

- Ölquellen als Motor des Energiesektors.

- Werkstätten, die spezielle Aufgaben ausführen.

Beispiel: Ein multinationales Produktionsunternehmen mit einem Werk in Deutschland wird dort wahrscheinlich eine Betriebsstätte begründen, wodurch seine Geschäftstätigkeit der lokalen Besteuerung unterliegt.

2. Beauftragte

- Vertriebsmitarbeiter, die Geschäfte auf internationalen Märkten abschließen.

- OESL-Dozenten, die im Ausland spezielle Schulungsprogramme durchführen.

- Finanzberater, die Transaktionen oder Anlagemöglichkeiten vermitteln.

Beispiel: Wenn ein Finanzinstitut in Kanada lokale Vertreter beschäftigt, um Finanzprodukte zu bewerben und zu verkaufen, könnten die Tätigkeiten dieser Vertreter eine Betriebsstätte des Instituts in Kanada begründen.

3. Bauwesen oder Projekt-PE

Projekte, die sich über einen bestimmten Zeitraum erstrecken, in der Regel 6 bis 12 Monate, können ebenfalls eine Betriebsstätte begründen. Diese Kategorie trifft häufig auf Infrastruktur- oder Großinstallationsprojekte zu.

Beispiel: Ein Bauunternehmen, das an einem einjährigen Projekt zum Bau einer Brücke in Brasilien beteiligt ist, kann eine Betriebsstätte errichten, wodurch die Einhaltung der lokalen Steuerpflichten erforderlich wird.

4. Sportunterricht

- Dienstleistungen im Bereich Personalbeschaffung für lokale Unternehmen.

- Lohn- und Gehaltsabrechnung für im Ausland tätige Mitarbeiter.

- Finanzdienstleistungen, die über einen längeren Zeitraum erbracht werden.

Beispiel: Ein Beratungsunternehmen, das im Rahmen eines 18-monatigen Mandats für einen Kunden in Australien strategische Beratung anbietet, würde in diesem Land wahrscheinlich eine Betriebsstätte gründen.

Ausnahmen vom Status als Betriebsstätte

Bestimmte Geschäftstätigkeiten können, selbst wenn sie in einem ausländischen Rechtsgebiet ausgeübt werden, nach internationalen Steuerregeln von der Begründung einer Betriebsstätte ausgenommen sein. Diese in Steuerabkommen festgelegten Ausnahmen betreffen in der Regel Tätigkeiten, die als vorbereitend oder unterstützend für das Kerngeschäft des Unternehmens angesehen werden , wie zum Beispiel:

- Die Lagerung oder Ausstellung von Waren – wenn das Unternehmen Waren an einem Standort im Ausland lagert, ausstellt oder liefert, ohne dabei Verkaufs- oder Vertragsverhandlungen zu führen

- Der Kauf von Waren oder die Erhebung von Informationen – wenn sich die Tätigkeiten des Unternehmens ausschließlich auf den Kauf von Waren für das Unternehmen oder die Erhebung von Markt- oder Betriebsinformationen beschränken

- Die Kombination von steuerbefreiten Tätigkeiten – wenn das Unternehmen eine oder mehrere steuerbefreite Tätigkeiten in einem ausländischen Rechtsgebiet ausübt

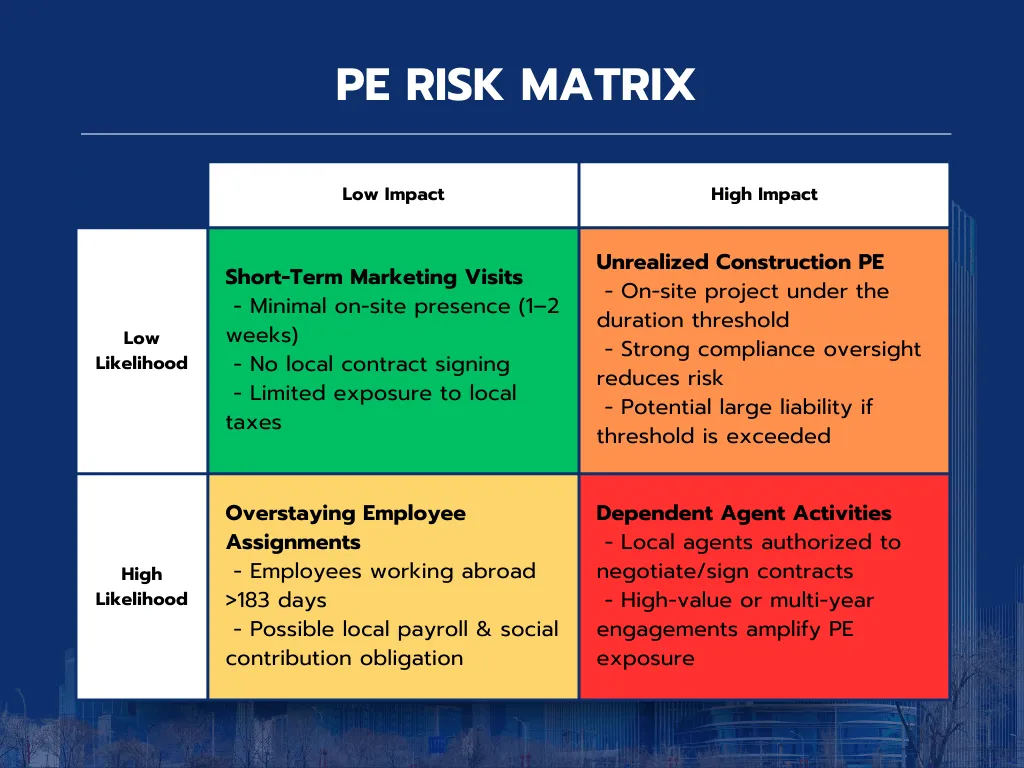

Fallstricke vermeiden: Was jede Führungskraft über die Risiken von Private-Equity-Investitionen wissen muss

damit verbundene Risiken

• Steuerstrafen: Verstöße können zu erheblichen Geldbußen und Zinsen führen, wobei die kumulierten Strafen oft Millionenbeträge übersteigen (Quelle: PwC Global Tax Report, 2022).

• Doppelbesteuerung: Eine mangelhafte Planung führt dazu, dass Einkünfte in mehreren Ländern besteuert werden, was die Rentabilität schmälert (Quelle: KPMG Tax Dispute Survey, 2020).

• Arbeitgeberverpflichtungen: Lokale Arbeitsgesetze sehen häufig Lohnsteuern und Sozialversicherungsbeiträge vor, was die Personalkosten um bis zu 30 % erhöhen kann (Quelle: Deloitte Global Payroll Compliance Study, 2021).

• Reputationsschaden: Steuerstreitigkeiten können das Vertrauen der Stakeholder und den Markenwert beeinträchtigen und in Extremfällen zu Kursverlusten von bis zu 5 % führen (Quelle: Ernst & Young Global Compliance Report, 2019).

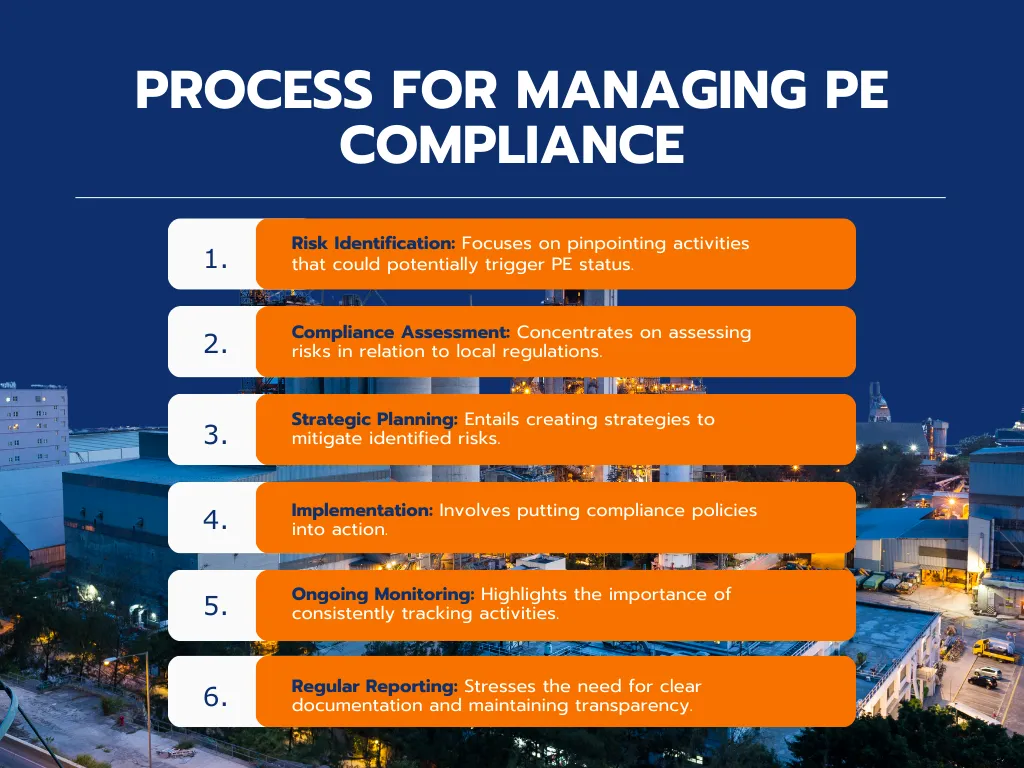

Risikomanagementstrategien

Um PE-bezogene Risiken zu mindern, sollten Unternehmen einen proaktiven Ansatz verfolgen. Diese Strategie umfasst:

- Lassen Sie sich von Experten wie ALTIOS beraten, um sich im Dönning-System zurechtzufinden, die Steuerpflicht zu prüfen und Risiken im Zusammenhang mit BEPS zu bewältigen, bevor Sie neue Märkte erschließen.

- Beauftragung professioneller Dienstleister für Compliance und strategische Planung

- Nutzen Sie Softwaretools zur Erfassung von Geschäftsaktivitäten und zur Durchführung von PE-Risikobewertungen

- Schaffung interner Governance-Strukturen, wie z. B. Checklisten zur Einhaltung der Vorschriften für private Beteiligungen, um die Überprüfung und Überwachung aller Aktivitäten in ausländischen Rechtsordnungen sicherzustellen.

- Nutzen Sie einen EOR-Dienst (Employer of Record), um die komplexen Aspekte der Einstellung und Verwaltung von Mitarbeitern im Ausland zu bewältigen.

Optimierung der Gewinnverteilung

• Führen Sie detaillierte Aufzeichnungen, um die Gewinnzuordnung zwischen der Muttergesellschaft und der Betriebsstätte zu belegen.

• Nutzen Sie Doppelbesteuerungsabkommen, um die Steuerlast zu minimieren.

• Gestalten Sie operative Strukturen so, dass das Risiko einer Betriebsstätte minimiert wird.

Eine korrekte Gewinnzuordnung kann die effektiven Steuersätze um bis zu 20 % senken und so die Margen für globale Geschäftstätigkeiten verbessern (Quelle: OECD-Steuerdatenbank, 2021).

PE im globalen Kontext: Was jeder Markt benötigt

Regelungen zu Betriebsstätten weltweit

Unternehmen, die eine Betriebsstätte im Ausland errichten, sehen sich häufig mit unterschiedlichen lokalen Steuervorschriften konfrontiert. Während sich viele Länder an das OECD-Musterabkommen halten, wenden andere ihre eigenen Vorschriften an.

| Land | Wesentliche Unterschiede |

|---|---|

| Kanada | Definiert eine Betriebsstätte als feste Geschäftseinrichtung, einschließlich Büro, Zweigstelle, Bergwerk, Ölbohrstelle, landwirtschaftlicher Betrieb, Waldgebiet, Fabrik, Werkstatt oder Lager. Kanada folgt den OECD-Leitlinien, weist jedoch bei der Definition von Betriebsstätten je nach Provinz einige Besonderheiten auf. Canada Revenue Agency |

| USA | Hält sich eng an das OECD-Musterabkommen, enthält jedoch spezifische Bestimmungen für Dienstleistungen und Bauprojekte. Ein wesentlicher Aspekt ist die Regelung zum „tatsächlich verbundenen Einkommen“, die den Begriff der Betriebsstätte über die physische Präsenz hinaus erweitert. IRS-Richtlinien |

| Brasilien | In Brasilien gibt es im innerstaatlichen Recht keine allgemeinen Vorschriften zur Betriebsstätte. Stattdessen werden die Steuerpflichten durch spezifische behördliche Vorschriften zur Betriebsstätte und Doppelbesteuerungsabkommen geregelt, was das regulatorische Umfeld komplex macht. Nicht ansässige Unternehmen, die Dienstleistungen erbringen, können je nach Art und Dauer ihrer Tätigkeiten eine Betriebsstätte begründen. Steuern und Verpflichtungen in Brasilien |

| Singapur | Singapur verfolgt einen innovativen Ansatz, der die digitale Präsenz sowie spezifische Vorschriften für dienstleistungsorientierte Unternehmen umfasst. Tätigkeiten wie die Nutzung eines Servers zur Ausübung der Geschäftstätigkeit oder die Beschäftigung eines Beauftragten mit Entscheidungsbefugnis können eine Betriebsstätte begründen. Inland Revenue Authority of Singapore |

| Thailand | Eine Betriebsstätte entsteht durch Tätigkeiten wie die Befugnis eines Mitarbeiters oder Vertreters, Verträge abzuschließen; für Bau- und Dienstleistungsprojekte gilt jedoch eine Sechsmonatsfrist. Thailand hält sich zudem an internationale Abkommen, in denen die Voraussetzungen für eine Betriebsstätte festgelegt sind. Thailändische Steuerbehörde |

| China | China wendet strenge Vorschriften für Betriebsstätten im Bau- und Dienstleistungsbereich an, wobei für Dienstleistungstätigkeiten eine Schwelle von 183 Tagen gilt. Bei der Gründung einer Betriebsstätte werden Verrechnungspreise und Transaktionen mit verbundenen Unternehmen häufig einer genauen Prüfung unterzogen. Steuerlicher Sitz von Unternehmen in China |

| Vietnam | Eine feste Geschäftseinrichtung, Bauvorhaben mit einer Dauer von mehr als 183 Tagen oder Dienstleistungen, die eine bestimmte Dauer überschreiten, begründen eine Betriebsstätte. Die vietnamesischen Steuerbehörden können auf die der Betriebsstätte zuzurechnenden Gewinne Körperschaftsteuer erheben. Vietnamesische Steuerbehörde |

| Indien | Indien hat das Betriebsstättenkonzept der OECD übernommen, dessen Anwendungsbereich jedoch durch die „Significant Economic Presence“-Regelung (SEP) erweitert, die sich auf digitale Unternehmen und gebietsfremde Unternehmen mit erheblichen wirtschaftlichen Aktivitäten ohne physische Präsenz bezieht. Indische Einkommensteuerbehörde |

| Deutschland | Es orientiert sich an den OECD-Leitlinien, erweitert die Definitionen der Betriebsstätte jedoch um abhängige Vertreter und digitale Vertriebsplattformen. Deutschland verfügt über ein streng strukturiertes System zur Zuordnung von Betriebsstätten, was insbesondere für produzierende und exportorientierte Unternehmen von Bedeutung ist. Besteuerung von Betriebsstätten in Deutschland |

| Europa (EU) | Die Definitionen der Betriebsstätte variieren zwischen den EU-Mitgliedstaaten, obwohl Bestrebungen zur Harmonisierung bestehen, insbesondere für KMU im Rahmen der Initiative zum „Head Office Tax System“. Die Vorschriften für Betriebsstätten können sich innerhalb der EU zwischen Hoch- und Niedrigsteuerländern erheblich unterscheiden. Richtlinien der EU-Kommission |

Anpassung an die Trends im Bereich der Post-COVID- und Digitalbesteuerung

Länder wie Indien und Singapur haben Vorschriften eingeführt, um digitale Wirtschaftstätigkeiten zu erfassen, wobei Unternehmen auf der Grundlage einer signifikanten digitalen Präsenz statt aufgrund physischer Geschäftstätigkeiten besteuert werden. Unterdessen arbeiten die EU-Mitgliedstaaten an harmonisierten Rahmenwerken für die digitale Besteuerung, was einen Wandel hin zur Besteuerung von Unternehmen in den Ländern signalisiert, in denen sie Wertschöpfung erzielen, unabhängig von ihrer physischen Präsenz.

Ebenso hat der zunehmende Einsatz von Telearbeit die Länder dazu veranlasst, die Schwellenwerte für die Anwesenheit von Mitarbeitern zu überdenken. Unternehmen müssen beobachten, wie die lokalen Behörden in diesem neuen Umfeld die Begriffsbestimmungen für Betriebsstätten definieren.

Wichtige Überlegungen nach Ländern

- Die Definition einer Betriebsstätte: Jedes Land hat seine eigenen Vorschriften darüber, was eine Betriebsstätte ausmacht. Während eine physische Präsenz wie eine Fabrik oder ein Büro oft ein entscheidender Faktor ist, berücksichtigen einige Länder, wie beispielsweise Indien, auch die digitale Präsenz und die wirtschaftliche Tätigkeit.

- Schwellenwerte und Zeiträume: Viele Länder legen einen Schwellenwert von 183 Tagen zugrunde, um zu bestimmen, ob Dienstleistungs- oder Bauprojekte eine Betriebsstätte begründen. Kurzfristige Tätigkeiten führen möglicherweise nicht zur Begründung einer Betriebsstätte, längerfristige Tätigkeiten hingegen wahrscheinlich schon.

- Einige Länder, darunter Singapur und Indien, passen ihre Vorschriften zur Unternehmensbesteuerung an, um dem Aufstieg digitaler Unternehmen Rechnung zu tragen. Unternehmen, die online verkaufen oder Dienstleistungen anbieten, müssen in diesen Ländern besonders vorsichtig sein.

- Bemühungen um eine regionale Harmonisierung: Die Europäische Union arbeitet daran, die Vorschriften zur Unternehmensführung zu harmonisieren, insbesondere für kleine und mittlere Unternehmen (KMU). Dennoch bestehen weiterhin Unterschiede zwischen den Mitgliedstaaten.

- Die Bedeutung von lokalem Fachwissen: Angesichts der Komplexität und der unterschiedlichen Vorschriften im Bereich der Unternehmensbesteuerung in den verschiedenen Rechtsordnungen benötigen Unternehmen bei der Planung ihrer internationalen Aktivitäten lokales Fachwissen, um die nationalen Steuergesetze effektiv zu beachten. Dies trägt nicht nur dazu bei, unerwartete Steuerverbindlichkeiten zu vermeiden, sondern gewährleistet auch die Einhaltung der lokalen Vorschriften.

Analyse und Unterstützung bei der Verwaltung von Betriebsstätten

Die Bedeutung einer professionellen Beratung

Angesichts der unterschiedlichen Steuervorschriften in den verschiedenen Ländern erfordert der Umgang mit den komplexen Aspekten von Betriebsstätten fachkundige Beratung. Bei ALTIOS unterstützen wir Sie bei der Bewältigung von Herausforderungen im Zusammenhang mit Betriebsstätten – dank unserer Dienstleistungen, die darauf ausgerichtet sind, Risiken zu minimieren, die Einhaltung gesetzlicher Vorschriften sicherzustellen und Ihre Steuerposition zu optimieren. Unsere engagierten Teams vor Ort setzen sich dafür ein, die Mitarbeiter Ihres Unternehmens von administrativen Belastungen zu entlasten, darunter:

- Steuererklärungen, Erstellung und Einreichung der Steuererklärungen

- Abstimmung mit der Muttergesellschaft gemäß dem bei Projektbeginn festgelegten Berichtsplan (Gewinn- und Verlustrechnung, Bilanzen, Forderungen usw.)

- Ausdruck der Bilanz, der Gewinn- und Verlustrechnung und des Hauptbuchs

- Führung und Überwachung der konzerninternen Salden und Transaktionen

Vom Risiko zur Chance: Wie man Herausforderungen im Bereich Private Equity in Wachstum verwandelt

Beim Management von Betriebsstätten geht es nicht nur um die Einhaltung gesetzlicher Vorschriften – es ist eine strategische Chance, globale Abläufe zu optimieren, das Steuerrisiko zu minimieren und die Widerstandsfähigkeit zu stärken. Unternehmen, die einen proaktiven Ansatz verfolgen, können Risiken im Zusammenhang mit Betriebsstätten in einen Wettbewerbsvorteil verwandeln.

Aktionsplan für Führungskräfte: Risiken in Strategien umwandeln

- Umfassendes Betriebsprüfungs-

: Bewertung aktueller und zukünftiger Marktaktivitäten zur Erkennung unbeabsichtigter Auslöser für die passive Einkommensteuer.

Auswirkung: Eine frühzeitige Erkennung reduziert potenzielle Strafen um 20–30 % (Quelle: Deloitte-Studie zur Steuervermeidung, 2021). - Maßgeschneiderte Compliance-Rahmenwerke

Erstellen Sie maßgeschneiderte Richtlinien für Auslandsgeschäfte, um die Einhaltung lokaler Vorschriften sicherzustellen.

Wirkung: Senkung der Compliance-Kosten um durchschnittlich 250.000 US-Dollar pro Jahr (Quelle: PwC Global Tax Optimization Report, 2020). - Strategische Partnerschaften

Arbeiten Sie mit globalen Steuer- und Rechtsexperten zusammen, um umsetzbare Erkenntnisse zu gewinnen und Risiken wirksam zu minimieren.

Wirkung: Von Experten entwickelte Strategien können Unternehmen 10–15 % ihrer weltweiten Steuerbelastung einsparen (Quelle: McKinsey Global Tax Strategy Analysis, 2022).

zur Abstimmung mit den Interessengruppen: Einbindung von Vorständen, Investoren und wichtigen Interessengruppen, um die Einhaltung der Private-Equity-Vorschriften als Eckpfeiler der Unternehmensführung zu stärken.

Wirkung: Stärkt das Vertrauen und fördert die Transparenz in den weltweiten Geschäftsaktivitäten.- Dynamische Überwachung

Implementieren Sie Echtzeit-Tracking-Systeme, um grenzüberschreitende Aktivitäten zu überwachen und potenzielle Risiken proaktiv anzugehen.

Wirkung: Verhindert jährliche Verluste in Höhe von 500.000 bis 1 Million US-Dollar aufgrund von Compliance-Risiken (Quelle: Ernst & Young Compliance Risk Study, 2021).

Compliance in einen Wettbewerbsvorteil verwandeln

In der heutigen vernetzten Weltwirtschaft sind Risiken im Bereich der Unternehmensführung unvermeidlich. Für Unternehmen, die diese strategisch angehen, werden diese Herausforderungen jedoch zu Chancen, um ihre Abläufe zu optimieren, die Unternehmensführung zu verbessern und nachhaltiges Wachstum zu fördern.

- Proaktiv bewerten: Beginnen Sie mit einer umfassenden Überprüfung Ihrer weltweiten Geschäftstätigkeiten, um potenzielle PE-Risiken zu identifizieren und anzugehen.

- Strategisch investieren: Nutzen Sie Tools, Rahmenkonzepte und Partnerschaften, um Compliance zu einem Motor für Effizienz zu machen.

- Zeigen Sie Durchhaltevermögen: Entwickeln Sie eine Steuerstrategie, die auf Ihre langfristigen Ziele und Ihre globalen Expansionspläne abgestimmt ist.

Der Schlüssel zum zukünftigen Erfolg im globalen Geschäftsleben liegt nicht darin, Steuerrisiken zu vermeiden, sondern sie als Chancen für Widerstandsfähigkeit und Wachstum zu nutzen. Unternehmen, die Herausforderungen im Bereich der Betriebsstätten (PE) proaktiv angehen, werden die Einhaltung von Vorschriften in einen Wettbewerbsvorteil verwandeln – und sich damit in die Lage versetzen, auf einem sich wandelnden globalen Markt zu bestehen und zu florieren.

FAQ: Überblick über die Betriebsstätte (PE)

Was ist eine Betriebsstätte?

Eine Betriebsstätte (Permanent Establishment, PE) ist eine steuerpflichtige geschäftliche Präsenz in einem anderen Land. In der Regel bezieht sich dies auf eine feste Geschäftseinrichtung– wie beispielsweise ein Büro, eine Fabrik oder eine Niederlassung –, an der wesentliche Geschäftstätigkeiten ausgeübt werden. Zu einer Betriebsstätte können auch Tätigkeiten von abhängigen Vertretern oder langfristige Projekte gehören, die eine bedeutende wirtschaftliche Präsenz begründen.

ALTIOS-Tipp: Das Verständnis der Vorschriften zu Betriebsstätten ist entscheidend für die Bewältigung globaler Steuerpflichten und die Vermeidung von Strafen. Prüfen Sie stets, ob Ihre Geschäftstätigkeiten in einem ausländischen Rechtsgebiet die Kriterien für eine Betriebsstätte erfüllen.

Was ist der häufigste Fehler, den Unternehmen im Zusammenhang mit einer Betriebsstätte begehen?

Der häufigste Fehler besteht darin, den Umfang der Tätigkeiten zu unterschätzen, die eine Betriebsstätte begründen können. Viele Unternehmen gehen davon aus, dass nur physische Büros oder Fabriken als Betriebsstätte gelten, während in Wirklichkeit Tätigkeiten wie die langfristige Erbringung von Dienstleistungen, Verhandlungen durch abhängige Vertreter und sogar digitale Aktivitäten eine steuerpflichtige Präsenz begründen können. Ein Mangel an proaktiver Überwachung und unzureichende Dokumentation verstärken dieses Risiko zusätzlich.

ALTIOS-Empfehlung: Um dies zu vermeiden, sollten Sie regelmäßige Audits Ihrer globalen Geschäftstätigkeiten durchführen, insbesondere beim Eintritt in neue Märkte oder beim Einsatz grenzüberschreitender Teams. Vergleichen Sie Ihre Aktivitäten mit den lokalen Steuervorschriften, um die Einhaltung der Vorschriften sicherzustellen und Überraschungen zu vermeiden.

Wie können Unternehmen das Risiko einer Doppelbesteuerung mindern?

Eine Doppelbesteuerung liegt vor, wenn Einkünfte sowohl in dem Land, in dem die Betriebsstätte tätig ist, als auch im Heimatland besteuert werden. Obwohl Steuerabkommen häufig Abhilfe schaffen, müssen Unternehmen die Gewinnverteilung aktiv steuern, um Streitigkeiten zu vermeiden.

ALTIOS-Empfehlung: So mindern Sie Doppelbesteuerung:

1. Nutzen Sie Steuerabkommen, um Steuergutschriften für in ausländischen Ländern gezahlte Steuern geltend zu machen.

2. Stellen Sie eine korrekte Gewinnzuordnung sicher, indem Sie eine lückenlose Dokumentation der konzerninternen Transaktionen führen.

3. Lassen Sie sich von Experten beraten, um komplexe Verrechnungspreisregeln zu meistern und Steuerstreitigkeiten zu vermeiden.

Wann lohnt es sich, einen professionellen Berater für die Einhaltung der Datenschutzbestimmungen hinzuzuziehen?

Sobald Sie erwägen, in einen neuen Markt einzutreten, Ihre Geschäftstätigkeit auszuweiten oder Mitarbeiter international einzusetzen, ist die Hinzuziehung eines professionellen Beraters unerlässlich. Die Steuergesetze unterscheiden sich von Land zu Land erheblich, und selbst kleine Versehen können zu erheblichen Strafen oder Reputationsschäden führen.

ALTIOS-Empfehlung: Betrachten Sie professionelle Steuer- und Rechtsberatung als strategische Investition. Erfahrene Berater können Ihnen Folgendes bieten:

1. Länderspezifische Einblicke in die Auslöser und Ausnahmen für eine Betriebsstätte.

2. Beratung zu Compliance-Rahmenwerken, die auf Ihre Geschäftstätigkeit zugeschnitten sind.

3. Unterstützung bei der Steueroptimierung, um die Rentabilität sicherzustellen, während Ihr Unternehmen global expandiert.

Gilt eine Zweigniederlassung als Betriebsstätte?

Ja, eine Zweigniederlassung gilt im Allgemeinen als Betriebsstätte, da sie als fester Geschäftssitz dient, an dem wesentliche Tätigkeiten ausgeübt werden. Wenn die Zweigniederlassung jedoch nur Nebentätigkeiten oder vorbereitende Tätigkeiten (z. B. Lagerung oder Informationsbeschaffung) ausübt, gilt sie nach bestimmten Steuerabkommen möglicherweise nicht als Betriebsstätte.

ALTIOS-Empfehlung: Behandeln Sie Zweigniederlassungen für Compliance-Zwecke als Betriebsstätten und nutzen Sie Steuerabkommen, um das Risiko der Doppelbesteuerung zu mindern.

Ist eine Tochtergesellschaft eine Betriebsstätte?

Nicht unbedingt. Eine Tochtergesellschaft ist eine von ihrer Muttergesellschaft rechtlich getrennte Einheit, und ihre Tätigkeiten werden in der Regel in dem Land, in dem sie tätig ist, eigenständig besteuert. Eine Tochtergesellschaft könnte jedoch eine Betriebsstätte für die Muttergesellschaft begründen, wenn sie als abhängiger Vertreterauftritt – z. B. wenn sie im Namen der Muttergesellschaft Verträge aushandelt oder abschließt.

ALTIOS-Empfehlung: Um Risiken im Zusammenhang mit einer Betriebsstätte zu vermeiden, sollten Sie sicherstellen, dass die Tochtergesellschaft autonom agiert und keine Tätigkeiten ausübt, die nach den lokalen Steuergesetzen der Muttergesellschaft zugerechnet werden könnten.

Wie kann ich feststellen, ob für mein Unternehmen ein PE-Risiko besteht?

Ihr Unternehmen ist einem Betriebsstättenrisiko ausgesetzt, wenn es im Ausland über eine feste Geschäftseinrichtung, abhängige Vertreter, langfristige Dienstleistungsverträge oder umfangreiche digitale Aktivitäten tätig ist. Zu den wichtigsten Indikatoren zählen Mitarbeiter, die Verträge abschließen, den Geschäftsbetrieb leiten oder sich über die lokalen Zeitspannen hinaus in einem Land aufhalten.

ALTIOS-Empfehlung: Führen Sie unter fachkundiger Anleitung eine Betriebsstätten-Risikobewertung durch, um das Risiko über verschiedene Märkte hinweg zu erfassen. Implementieren Sie Compliance-Rahmenwerke, um Aktivitäten zu überwachen und unerwartete Steuerverbindlichkeiten zu vermeiden.

Wie wirkt sich PE auf die Richtlinien zur Telearbeit aus?

Mitarbeiter, die über einen längeren Zeitraum aus dem Ausland im Homeoffice arbeiten, können eine Betriebsstätte begründen, wodurch das Unternehmen in diesem Land der Körperschaftsteuer, Lohnsteuerpflichten und Sozialversicherungsbeiträgen unterliegt. Einige Länder haben ihre Vorschriften zur Betriebsstätte nach der COVID-19-Pandemie verschärft, um die Arbeit im Homeoffice als steuerpflichtige Präsenz zu erfassen.

ALTIOS-Empfehlung: Legen Sie klare Richtlinien für Homeoffice-Standorte fest, verfolgen Sie die Bewegungen Ihrer Mitarbeiter und prüfen Sie die steuerlichen Auswirkungen, bevor Sie grenzüberschreitende Homeoffice-Vereinbarungen genehmigen.

Wie kann ich die Belastung durch PE auf legale Weise minimieren?

Um das PE-Risiko zu verringern, sollten Unternehmen die Befugnisse ihrer Mitarbeiter bei Vertragsverhandlungen einschränken, eine klare operative Unabhängigkeit ihrer ausländischen Tochtergesellschaften wahren und die Geschäftsaktivitäten über verschiedene Rechtsordnungen hinweg nachverfolgen.

ALTIOS-Empfehlung: Führen Sie interne Governance-Regelungen ein, nutzen Sie Compliance-Checklisten und ziehen Sie Experten für Steuerplanung hinzu, um Ihre Geschäftstätigkeit an die lokalen Vorschriften anzupassen und gleichzeitig die Steuereffizienz zu optimieren.