PE: Niewidoczny czynnik podatkowy, który kosztuje firmy miliony

Rozwój działalności na rynkach międzynarodowych wymaga dostosowania się do zagranicznych przepisów podatkowych, a pojęcie stałego zakładu (PE) ma kluczowe znaczenie dla ustalenia zobowiązań podatkowych. Błędna interpretacja zasad dotyczących stałego zakładu może skutkować stratami finansowymi i utratą reputacji, dlatego zapewnienie zgodności z przepisami i zabezpieczenie wzrostu mającego charakteru strategicznego priorytetu dla kadry kierowniczej najwyższego szczebla.

Definicja stałego zakładu i dlaczego ma to znaczenie?

Stałe miejsce prowadzenia działalności oznacza zazwyczaj „stałe miejsce prowadzenia działalności” przedsiębiorstwa w innym kraju, w którym prowadzona jest działalność gospodarcza i gdzie obowiązują lokalne zobowiązania podatkowe. Stałe miejsce prowadzenia działalności obejmuje zazwyczaj fizyczne lokalizacje (oddziały, biura, warsztaty, kopalnie itp.), ale może również obejmować działalność agentów zależnych reprezentujących przedsiębiorstwo za granicą.

Pojęcie stałego zakładu zostało zdefiniowane w międzynarodowych dokumentach ramowych, takich jak Modelowa konwencja podatkowa OECD dotycząca dochodów i kapitału oraz Modelowa konwencja ONZ o unikaniu podwójnego opodatkowania. Model OECD stanowi podstawę do negocjowania dwustronnych umów podatkowych i przyczynia się do ujednolicenia międzynarodowych przepisów podatkowych.

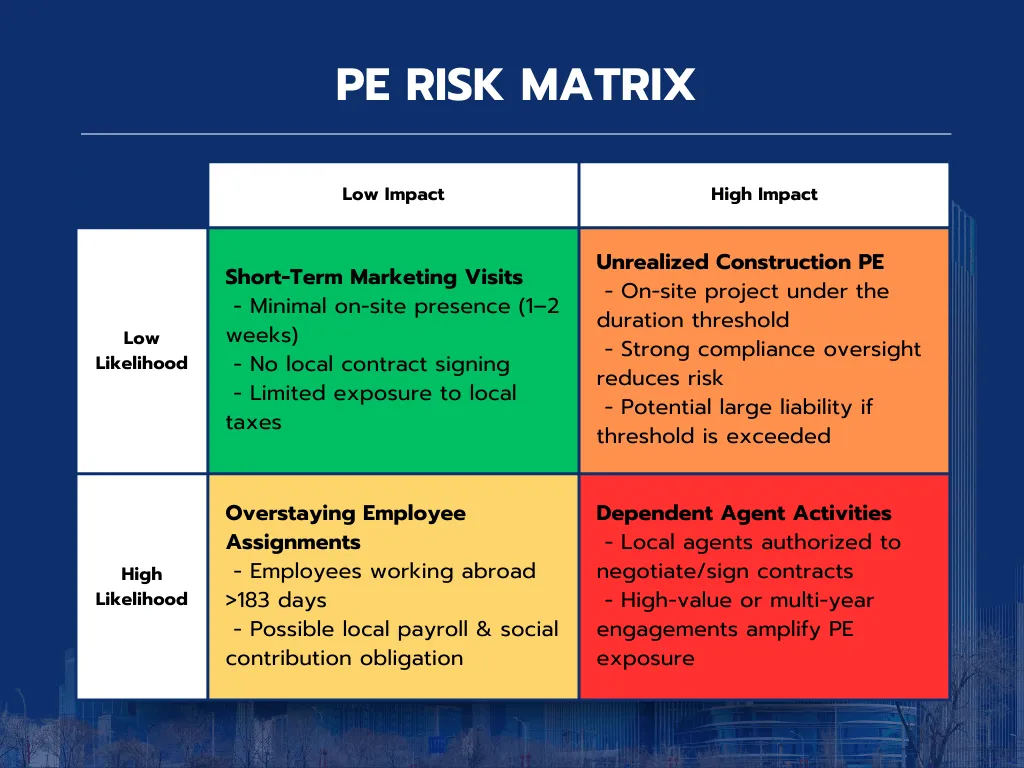

Wnioski z praktyki: jak firmy radzą sobie z ryzykiem związanym z private equity

Błędna interpretacja przepisów dotyczących stałego zakładu może pociągać za sobą poważne konsekwencje finansowe i prawne. W związku z tym wiele międzynarodowych korporacji borykało się z problemami i konsekwencjami związanymi ze stałym zakładem:

Dell (2016)

W 2016 roku hiszpańskie organy podatkowe uznały, że firma Dell Ireland posiada stałe miejsce prowadzenia działalności gospodarczej (PE) za pośrednictwem swojej spółki zależnej Dell Spain. Decyzja ta wynikała z faktu, że Dell Spain działała jako agent zależny, negocjując i finalizując umowy w imieniu swojej spółki macierzystej.

Wniosek: Należy uważnie monitorować działalność lokalnych agentów, aby upewnić się, że nie doprowadzą oni nieumyślnie do powstania stałego miejsca prowadzenia działalności gospodarczej (PE).

Zimmer (2010)

Francuskie organy podatkowe uznały, że Zimmer SAS, francuska spółka zależna firmy Zimmer Ltd (Wielka Brytania), stanowi stałe miejsce prowadzenia działalności gospodarczej (PE). Orzeczenie to wynikało z działalności pośrednictwa prowadzonej przez Zimmer SAS i podkreśla znaczenie właściwego zrozumienia pojęcia „miejsca kierownictwa”.

Wniosek: Należy jasno określić granice działalności operacyjnej, aby zapobiec podejmowaniu przez spółki zależne działań, które mogłyby skutkować uznaniem ich za stałe miejsce prowadzenia działalności gospodarczej.

Boston Scientific

W Indiach firma Boston Scientific skutecznie uniknęła uznania za stałą placówkę (PE), wykazując, że działalność jej spółki zależnej miała charakter pomocniczy. Osiągnięto to dzięki szczegółowej dokumentacji potwierdzającej ograniczony zakres działalności tej spółki.

Wniosek: Prowadzenie szczegółowej i dokładnej dokumentacji ma zasadnicze znaczenie dla wykazania statusu działalności pomocniczej i uniknięcia zobowiązań związanych ze stałą placówką.

Philip Morris (2002)

Włoskie władze zarzuciły firmie Philip Morris, że unikała uznania za podmiot dominujący, wykorzystując lokalne podmioty do zarządzania swoją działalnością. Spowodowało to nałożenie znacznych kar finansowych oraz utratę reputacji.

Wniosek: Niezależność operacyjna między podmiotami ma kluczowe znaczenie dla ograniczenia zarówno ryzyka finansowego, jak i reputacyjnego.

Witaminy Roche

Firma Roche Vitamins uniknęła zakwalifikowania jako stały zakład w Hiszpanii, wykazując, że jej spółka zależna działała autonomicznie i posiadała niezależne uprawnienia decyzyjne. Taka struktura zarządzania miała kluczowe znaczenie dla uniknięcia dodatkowych zobowiązań podatkowych.

Wniosek: Stworzenie solidnych struktur zarządzania pomaga wzmocnić autonomię operacyjną i pozwala uniknąć sporów dotyczących statusu stałego zakładu.

Czy grozi nam postępowanie upadłościowe? Oto, co każdy menedżer powinien wiedzieć

Wejście na rynki światowe wiąże się zarówno z nowymi możliwościami, jak i konsekwencjami podatkowymi. Stałe miejsce prowadzenia działalności (PE) powstaje, gdy określone działania biznesowe powodują powstanie podlegającej opodatkowaniu obecności w obcej jurysdykcji. Poniższy schemat pokazuje, w jaki sposób kluczowe działania operacyjne mogą powodować powstanie stałego miejsca prowadzenia działalności i prowadzić do powstania zobowiązań podatkowych.

Do głównych czynników wywołujących PE należą:

- Stała siedziba: Stała siedziba to konkretne, fizyczne miejsce, w którym firma prowadzi działalność.

- Agenci zależni: Przedstawiciele zajmujący się negocjowaniem lub zawieraniem umów zapewniają firmie dostęp do lokalnych rynków.

- Świadczenie usług: Długoterminowe projekty, trwające często dłużej niż sześć do dwunastu miesięcy, wiążą się z zobowiązaniami wobec lokalnej społeczności.

- Projekty budowlane: Długoterminowe projekty infrastrukturalne pozwalają firmie na integrację z lokalną gospodarką.

W przypadku wszczęcia postępowania w sprawie kontroli podatkowej przedsiębiorstwa muszą liczyć się z podatkiem dochodowym od osób prawnych, potencjalnym podwójnym opodatkowaniem, kosztami związanymi z przestrzeganiem przepisów oraz karami. Podkreśla to znaczenie dostosowania działalności do solidnego planowania podatkowego w celu ograniczenia ryzyka i optymalizacji międzynarodowego rozwoju.

Nowe czynniki wywołujące obowiązek podatkowy w gospodarce cyfrowej

Tradycyjne czynniki wywołujące obowiązek podatkowy, takie jak stałe siedziby lub agenci działający w imieniu podmiotu, są obecnie uzupełniane przez cyfrowe miejsca stałego obrotu, w ramach których przedsiębiorstwa prowadzące znaczną sprzedaż lub świadczące usługi online podlegają obowiązkom podatkowym bez konieczności posiadania fizycznej obecności. Jurysdykcje takie jak Indie wprowadziły przepisy dotyczące znaczącej obecności gospodarczej (SEP), aby zareagować na tę tendencję, kierując je do firm prowadzących znaczną działalność gospodarczą za pośrednictwem platform cyfrowych.

Podobnie trendy w zakresie pracy zdalnej po pandemii COVID-19 zmieniają charakter ryzyka związanego z zatrudnieniem. Pracownicy pracujący przez dłuższy czas za granicą mogą nieświadomie spowodować powstanie sytuacji zatrudnienia, co zmusi przedsiębiorstwa do ponownej oceny struktur zatrudnienia i zobowiązań podatkowych.

Jak działa stała siedziba?

Gdy przedsiębiorstwo oficjalnie utworzy stałą siedzibę w innym kraju, staje się zobowiązane do zapłaty podatku dochodowego od osób prawnych od dochodów uzyskanych w ramach prowadzonej tam działalności. Ustalenie sposobu podziału zysków między spółkę dominującą a stałą siedzibą stanowi wyzwanie; przypisanie zysków wymaga skrupulatnej analizy, aby uniknąć podwójnego opodatkowania i zapewnić, że zagraniczny podmiot płaci sprawiedliwą część podatków.

Umowy podatkowe często zawierają postanowienia dotyczące unikania podwójnego opodatkowania. Środki te umożliwiają przedsiębiorstwom uzyskanie ulgi z tytułu podatków zapłaconych w innym państwie oraz zapobiegają podwójnemu opodatkowaniu tych samych dochodów (w dwóch różnych jurysdykcjach).

Wraz z rozwojem platform cyfrowych i upowszechnieniem się pracy zdalnej kwestia przypisywania zysków stała się bardziej złożona. Państwa dokonują aktualizacji umów podatkowych, wprowadzając do nich przepisy dotyczące cyfrowych stałych zakładów, aby zapewnić sprawiedliwe opodatkowanie dochodów generowanych w Internecie. Przedsiębiorstwa muszą ocenić, jak zmiany te wpływają na ich globalne strategie podatkowe, oraz korzystać ze zaktualizowanych umów, aby uniknąć podwójnego opodatkowania.

Rodzaje stałych zakładów i przykłady

Zrozumienie niuansów związanych z zakładami stałymi ma kluczowe znaczenie dla przedsiębiorstw rozszerzających swoją działalność poza granice kraju. Zakład stały oznacza podlegającą opodatkowaniu obecność przedsiębiorstwa w obcej jurysdykcji i stanowi podstawową koncepcję w zakresie opodatkowania międzynarodowego. W niniejszym artykule omówimy cztery główne rodzaje zakładów stałych oraz ich praktyczne konsekwencje.

1. Stała siedziba

- Zakłady produkujące towary przeznaczone do dystrybucji.

- Biura, w których pracują kierownicy lub pracownicy operacyjni.

- Oddziały zajmujące się obsługą klienta lub zarządzaniem regionalnym.

- Kopalnie wydobywające cenne surowce.

- Odwierty naftowe napędzają sektor energetyczny.

- Zakłady wykonujące zadania specjalistyczne.

Przykład: Międzynarodowa firma produkcyjna posiadająca fabrykę w Niemczech prawdopodobnie spowoduje powstanie stałego zakładu w tym kraju, co spowoduje, że jej działalność będzie podlegać lokalnym podatkom.

2. Agenci zależni

- Agenci handlowi zawierający transakcje na rynkach międzynarodowych.

- Instruktorzy OESL prowadzący specjalistyczne szkolenia za granicą.

- Przedstawiciele finansowi zajmujący się pośrednictwem w transakcjach lub oferowaniem możliwości inwestycyjnych.

Przykład: Jeśli instytucja finansowa zatrudnia lokalnych agentów w Kanadzie w celu promowania i sprzedaży produktów finansowych, działalność tych agentów może stanowić stałe miejsce prowadzenia działalności tej instytucji w Kanadzie.

3. Inżynier budowlany lub projektowy

Projekty trwające określony czas, zazwyczaj od 6 do 12 miesięcy, również mogą prowadzić do powstania stałego zakładu. Kategoria ta często dotyczy projektów infrastrukturalnych lub projektów związanych z instalacjami na dużą skalę.

Przykład: Firma budowlana realizująca trwający rok projekt budowy mostu w Brazylii może utworzyć stałe miejsce prowadzenia działalności, co wiąże się z koniecznością wypełnienia lokalnych obowiązków podatkowych.

4. Wychowanie fizyczne

- Usługi w zakresie pozyskiwania pracowników oferowane lokalnym przedsiębiorstwom.

- Zarządzanie listą płac dla pracowników zatrudnionych za granicą.

- Usługi finansowe świadczone w sposób długoterminowy.

Przykład: Firma konsultingowa świadcząca usługi doradztwa strategicznego w ramach 18-miesięcznego projektu dla klienta w Australii prawdopodobnie utworzyłaby w tym kraju stałą siedzibę.

Wyjątki od statusu stałego zakładu

Niektóre rodzaje działalności gospodarczej, nawet jeśli są prowadzone w innym państwie, mogą zgodnie z międzynarodowymi przepisami podatkowymi nie powodować powstania stałego zakładu. Wyłączenia te, określone w umowach o unikaniu podwójnego opodatkowania, zazwyczaj dotyczą działań uznawanych za przygotowawcze lub pomocnicze w stosunku do podstawowej działalności przedsiębiorstwa, takich jak:

- Przechowywanie lub ekspozycja towarów – gdy firma przechowuje, eksponuje lub dostarcza towary w lokalizacji zagranicznej bez prowadzenia sprzedaży lub negocjacji umów

- Zakup towarów lub gromadzenie informacji – w przypadku gdy działalność firmy ogranicza się wyłącznie do zakupu towarów na potrzeby firmy lub gromadzenia informacji rynkowych lub operacyjnych

- Połączenie rodzajów działalności zwolnionej z podatku – w przypadku gdy spółka prowadzi jeden lub więcej rodzajów działalności zwolnionej z podatku w jurysdykcji zagranicznej

Jak uniknąć pułapek: co każdy menedżer powinien wiedzieć o ryzyku związanym z inwestycjami private equity

Związane z tym ryzyko

• Kary podatkowe: Nieprzestrzeganie przepisów może skutkować wysokimi grzywnami i odsetkami, których łączna kwota często przekracza miliony (Źródło: PwC Global Tax Report, 2022).

• Podwójne opodatkowanie: Nieodpowiednie planowanie powoduje, że dochody są opodatkowane w wielu jurysdykcjach, co zmniejsza rentowność (Źródło: KPMG Tax Dispute Survey, 2020).

• Zobowiązania pracodawcy: Lokalne przepisy prawa pracy często obejmują podatki od wynagrodzeń i składki na ubezpieczenie społeczne, co może potencjalnie zwiększyć koszty zatrudnienia o 30% (Źródło: Deloitte Global Payroll Compliance Study, 2021).

• Uszkodzenie reputacji: Spory podatkowe mogą podważyć zaufanie interesariuszy i wartość marki, wpływając w skrajnych przypadkach nawet o 5% na ceny akcji (Źródło: Ernst & Young Global Compliance Report, 2019).

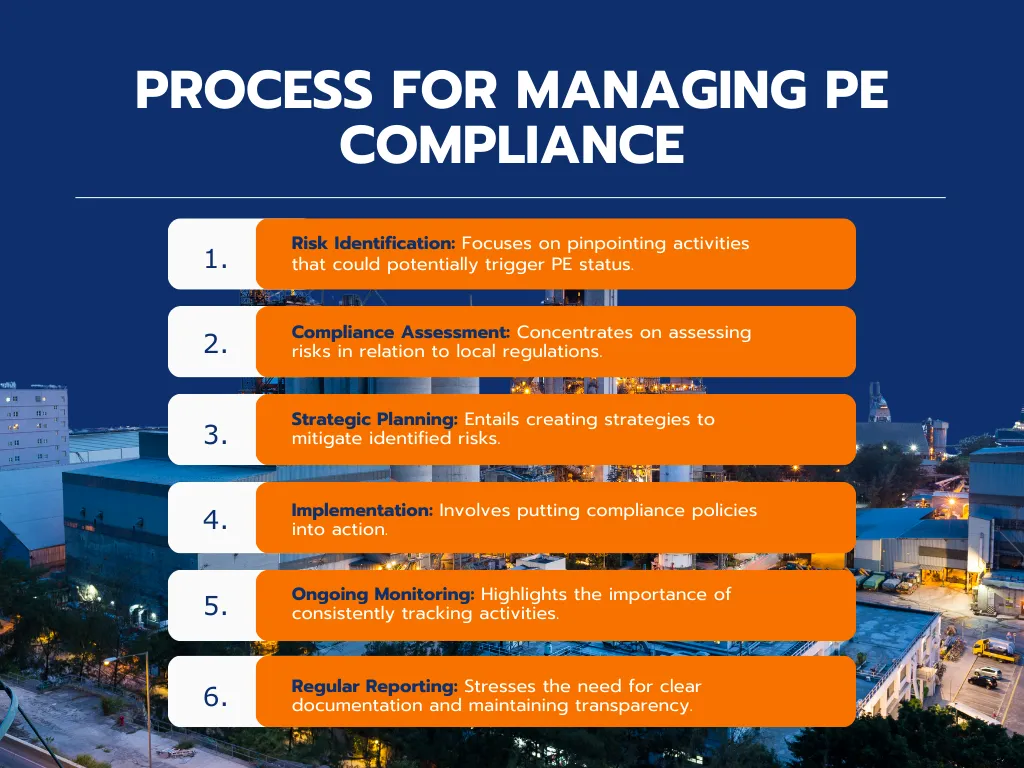

Strategie zarządzania ryzykiem

Aby ograniczyć ryzyko związane z PE, przedsiębiorstwa powinny przyjąć proaktywne podejście. Strategia ta polega na:

- Przed wejściem na nowe rynki warto skorzystać z porad ekspertów, takich jak ALTIOS, aby zorientować się w skomplikowanych przepisach dotyczących stałego miejsca prowadzenia działalności, oszacować zobowiązania podatkowe oraz zająć się ryzykiem związanym z BEPS.

- Korzystanie z usług profesjonalnych w zakresie zapewnienia zgodności z przepisami i planowania strategicznego

- Wykorzystuj narzędzia programowe do monitorowania działalności biznesowej i przeprowadzania ocen ryzyka w zakresie PE

- Należy stworzyć wewnętrzne struktury zarządzania, takie jak listy kontrolne dotyczące zgodności z przepisami dotyczącymi PE, aby zapewnić weryfikację i monitorowanie wszystkich działań prowadzonych w jurysdykcjach zagranicznych.

- Skorzystaj z usług podmiotu pełniącego rolę pracodawcy formalnego (EOR), aby uporać się ze złożonymi kwestiami związanymi z zatrudnianiem pracowników i zarządzaniem nimi w innym kraju.

Optymalizacja podziału zysków

• Prowadzenie szczegółowej dokumentacji w celu uzasadnienia podziału zysków między spółką dominującą a stałym zakładem.

• Wykorzystanie umów o unikaniu podwójnego opodatkowania w celu zminimalizowania obciążeń podatkowych.

• Opracowanie struktur operacyjnych mających na celu ograniczenie ryzyka związanego z istnieniem stałego zakładu

Prawidłowy podział zysków może obniżyć efektywne stawki podatkowe nawet o 20%, zwiększając marże w działalności globalnej (Źródło: Baza danych podatkowych OECD, 2021).

Wychowanie fizyczne w kontekście globalnym: czego wymaga każdy rynek

Zasady dotyczące stałego zakładu (PE) na całym świecie

Firmy zakładające stałą siedzibę w innym kraju często mają do czynienia z różnymi lokalnymi przepisami podatkowymi. Co prawda wiele krajów stosuje się do modelowej konwencji podatkowej OECD, jednak inne przyjmują własne przepisy.

| Nazwa kraju | Istotne różnice |

|---|---|

| Kanada | Definiuje stałe miejsce prowadzenia działalności (PE) jako stałą siedzibę działalności, w tym biuro, oddział, kopalnię, odwiert naftowy, gospodarstwo rolne, las, fabrykę, warsztat lub magazyn. Kanada stosuje wytyczne OECD, ale w definicjach stałego miejsca prowadzenia działalności dla poszczególnych prowincji występują pewne specyficzne różnice. Kanadyjska Agencja Podatkowa |

| Stany Zjednoczone | Ustawa ta ściśle opiera się na wzorcowej konwencji OECD, ale zawiera również szczegółowe przepisy dotyczące usług i projektów budowlanych. Istotnym aspektem jest zasada „dochodów faktycznie związanych”, która rozszerza zakres pojęcia stałego zakładu poza fizyczną obecność. WytyczneIRS |

| Brazylia | W Brazylii nie istnieją ogólne przepisy dotyczące stałych zakładów w ramach prawa krajowego. Zamiast tego zobowiązania podatkowe określa się na podstawie szczegółowych przepisów poszczególnych agencji oraz umów o unikaniu podwójnego opodatkowania, co sprawia, że otoczenie regulacyjne jest złożone. Podmioty niebędące rezydentami świadczące usługi mogą utworzyć stały zakład w zależności od charakteru i czasu trwania prowadzonej działalności. Podatki i obowiązki w Brazylii |

| Singapur | Singapur stosuje nowatorskie podejście, obejmujące obecność w sieci oraz szczegółowe przepisy dotyczące przedsiębiorstw świadczących usługi. Działania takie jak wykorzystywanie serwera do prowadzenia działalności gospodarczej lub zatrudnienie przedstawiciela posiadającego uprawnienia decyzyjne mogą skutkować powstaniem stałego zakładu. Urząd Skarbowy Singapuru |

| Tajlandia | Status stałego zakładu powstaje w wyniku takich działań, jak upoważnienie pracownika lub przedstawiciela do zawierania umów, jednak w przypadku projektów budowlanych i usługowych obowiązuje sześciomiesięczny okres próbny. Tajlandia stosuje się również do umów międzynarodowych określających warunki uzyskania statusu stałego zakładu. DepartamentSkarbowy Tajlandii |

| Chiny | W Chinach obowiązują surowe przepisy dotyczące stałych zakładów zajmujących się budownictwem i świadczeniem usług, przy czym w przypadku działalności usługowej obowiązuje próg 183 dni. W przypadku utworzenia stałego zakładu często poddawane są szczegółowej kontroli ceny transferowe oraz transakcje z podmiotami powiązanymi. Rezydencja podatkowa spółek w Chinach |

| Wietnam | Stałe miejsce prowadzenia działalności, projekty budowlane trwające dłużej niż 183 dni lub świadczenie usług przekraczające określony czas powodują powstanie stałego zakładu. Wietnamskie organy podatkowe mogą nałożyć podatek dochodowy od osób prawnych od zysków przypisanych do stałego zakładu. Wietnamski Generalny Departament Podatkowy |

| Indie | Indie przyjęły koncepcję stałego zakładu (PE) opracowaną przez OECD, ale rozszerzyły jej zakres poprzez wprowadzenie zasady znaczącej obecności gospodarczej (SEP), która dotyczy przedsiębiorstw cyfrowych oraz spółek niebędących rezydentami prowadzących znaczną działalność gospodarczą bez fizycznej obecności. Indyjski Urząd Podatkowy |

| Niemcy | Przepisy te są zgodne z wytycznymi OECD, ale rozszerzają definicję stałego zakładu o przedstawicieli zależnych oraz cyfrowe platformy sprzedaży. Niemcy dysponują bardzo uporządkowanym systemem przypisywania statusu stałego zakładu, co ma szczególne znaczenie dla przedsiębiorstw produkcyjnych i zorientowanych na eksport. Opodatkowanie stałego zakładu w Niemczech |

| Europa (UE) | Definicje stałego zakładu różnią się w poszczególnych państwach członkowskich UE, choć obserwuje się tendencję do ich harmonizacji, zwłaszcza w odniesieniu do MŚP, w ramach inicjatywy dotyczącej systemu opodatkowania centrali. Przepisy dotyczące stałego zakładu mogą się znacznie różnić między jurysdykcjami o wysokim i niskim poziomie opodatkowania w obrębie UE. Dyrektywy Komisji Europejskiej |

Dostosowanie się do trendów podatkowych w erze po pandemii COVID-19 i w gospodarce cyfrowej

Kraje takie jak Indie i Singapur wprowadziły przepisy mające na celu uwzględnienie działalności gospodarczej w sektorze cyfrowym, opodatkowując przedsiębiorstwa na podstawie ich znaczącej obecności cyfrowej, a nie fizycznej działalności. Tymczasem państwa członkowskie UE pracują nad zharmonizowanymi ramami opodatkowania cyfrowego, co wskazuje na przejście w kierunku opodatkowania przedsiębiorstw w jurysdykcjach, w których generują one wartość, niezależnie od fizycznej obecności.

Podobnie, rosnąca popularność pracy zdalnej skłoniła państwa do ponownego przemyślenia kryteriów dotyczących obecności pracowników. Firmy muszą śledzić, w jaki sposób lokalne władze definiują stałe zakłady w tych nowych warunkach.

Najważniejsze kwestie w poszczególnych krajach

- Definicja stałego zakładu: Każdy kraj ma własne przepisy określające, co stanowi stały zakład. Chociaż fizyczna obecność, taka jak fabryka lub biuro, jest często kluczowym czynnikiem, niektóre kraje, np. Indie, biorą pod uwagę również obecność cyfrową i działalność gospodarczą.

- Progi i ramy czasowe: Wiele krajów stosuje próg 183 dni przy ustalaniu, czy projekty usługowe lub budowlane stanowią stałą bazę. Krótkotrwała działalność może nie prowadzić do powstania stałej bazy, ale długotrwała działalność najprawdopodobniej tak.

- Niektóre kraje, w tym Singapur i Indie, modernizują swoje przepisy dotyczące prywatności w odpowiedzi na rozwój przedsiębiorstw cyfrowych. Firmy prowadzące sprzedaż lub świadczące usługi online muszą zachować szczególną ostrożność w tych jurysdykcjach.

- Działania na rzecz harmonizacji na szczeblu regionalnym: Unia Europejska podejmuje działania mające na celu ujednolicenie przepisów dotyczących PE, zwłaszcza w odniesieniu do małych i średnich przedsiębiorstw (MŚP). Niemniej jednak między państwami członkowskimi nadal istnieją różnice.

- Znaczenie wiedzy na temat lokalnych uwarunkowań: Biorąc pod uwagę złożoność i różnice w przepisach dotyczących opodatkowania osób prawnych w poszczególnych jurysdykcjach, przedsiębiorstwa planujące działalność międzynarodową potrzebują wiedzy specjalistycznej dostosowanej do lokalnych warunków, aby skutecznie poruszać się po krajowych przepisach podatkowych. Pomaga to nie tylko uniknąć nieoczekiwanych zobowiązań podatkowych, ale także zapewnia zgodność z lokalnymi przepisami.

Analiza i wsparcie w zakresie zarządzania stałym zakładem

Znaczenie profesjonalnego doradztwa

Ze względu na zróżnicowanie przepisów podatkowych w poszczególnych jurysdykcjach, radzenie sobie ze złożonymi kwestiami związanymi z zakładami stałymi wymaga fachowego doradztwa. W ALTIOS pomagamy Państwu sprostać wyzwaniom związanym z zakładami stałymi dzięki naszym usługom, których celem jest ograniczanie ryzyka, zapewnienie zgodności z przepisami oraz optymalizacja sytuacji podatkowej. Nasze wyspecjalizowane zespoły lokalne dokładają wszelkich starań, aby uwolnić pracowników Państwa firmy od obciążeń administracyjnych, w tym:

- Deklaracje podatkowe, sporządzanie i składanie zeznań podatkowych

- Uzgodnienie danych z jednostką dominującą zgodnie z harmonogramem sprawozdawczości ustalonym na początku projektu (rachunek zysków i strat, bilanse, należności itp.)

- Wydruk bilansu ogólnego, rachunku zysków i strat oraz księgi głównej

- Prowadzenie i monitorowanie sald oraz transakcji wewnątrzgrupowych

Od ryzyka do szansy: jak przekształcić wyzwania związane z private equity w motor wzrostu

Zarządzanie stałym miejscem prowadzenia działalności (PE) to nie tylko kwestia przestrzegania przepisów – to strategiczna szansa na usprawnienie globalnych operacji, zminimalizowanie obciążeń podatkowych i wzmocnienie odporności. Firmy, które przyjmują proaktywne podejście, mogą przekształcić ryzyko związane z PE w przewagę konkurencyjną.

Plan działania dla kadry kierowniczej: przekształcanie zagrożeń w strategię

- Kompleksowy audyt operacyjny

Ocena bieżącej i przyszłej działalności rynkowej w celu zidentyfikowania niezamierzonych czynników powodujących powstanie stałego miejsca prowadzenia działalności.

Skutki: Wczesna identyfikacja pozwala ograniczyć potencjalne kary o 20–30% (Źródło: Badanie Deloitte dotyczące unikania opodatkowania, 2021 r.). - Indywidualnie dostosowane ramy zgodności

Opracuj dostosowane do potrzeb wytyczne dotyczące działalności zagranicznej, aby zapewnić zgodność z lokalnymi przepisami.

Efekt: Obniżenie kosztów związanych z zapewnieniem zgodności średnio o 250 000 USD rocznie (Źródło: Raport PwC dotyczący globalnej optymalizacji podatkowej, 2020 r.). - Partnerstwa strategiczne

Współpracuj z międzynarodowymi ekspertami w dziedzinie podatków i prawa, aby uzyskać praktyczne wskazówki i skutecznie ograniczyć ryzyko.

Efekty: Strategie opracowane przez ekspertów mogą pomóc firmom zaoszczędzić 10–15% kosztów związanych z obciążeniami podatkowymi na całym świecie (Źródło: McKinsey Global Tax Strategy Analysis, 2022). - Współpraca z interesariuszami

Angażowanie zarządów, inwestorów i kluczowych interesariuszy w celu wzmocnienia zgodności z zasadami private equity jako fundamentu ładu korporacyjnego.

Efekt: Wzmacnia zaufanie i promuje przejrzystość w działalności globalnej. - Dynamiczne monitorowanie

Wdrożenie systemów śledzenia w czasie rzeczywistym w celu monitorowania działań transgranicznych i proaktywnego reagowania na potencjalne zagrożenia.

Skutki: Zapobieganie stratom rzędu 500 tys. – 1 mln dolarów rocznie wynikającym z ryzyka związanego z nieprzestrzeganiem przepisów (Źródło: Badanie ryzyka związanego z nieprzestrzeganiem przepisów przeprowadzone przez Ernst & Young, 2021 r.).

Jak przekształcić zgodność z przepisami w przewagę konkurencyjną

W dzisiejszej, wzajemnie powiązanej gospodarce światowej ryzyko związane z PE jest nieuniknione. Jednak dla przedsiębiorstw, które podchodzą do niego w sposób strategiczny, wyzwania te stają się okazją do optymalizacji działalności, usprawnienia zarządzania oraz wspierania zrównoważonego rozwoju.

- Działaj proaktywnie: zacznij od kompleksowego przeglądu swojej działalności na całym świecie, aby zidentyfikować potencjalne zagrożenia związane z PE i podjąć odpowiednie działania.

- Inwestuj strategicznie: Wykorzystaj narzędzia, struktury i partnerstwa, aby przekształcić zgodność z przepisami w czynnik zwiększający wydajność.

- Działaj z wytrwałością: Opracuj strategię podatkową zgodną z Twoimi długoterminowymi celami i planami globalnej ekspansji.

Przyszłość sukcesu w globalnym biznesie nie polega na unikaniu ryzyka podatkowego, ale na traktowaniu go jako szansy na wzmocnienie odporności i rozwój. Firmy, które aktywnie radzą sobie z wyzwaniami związanymi z podatkiem od zysków kapitałowych, przekształcą zgodność z przepisami w przewagę konkurencyjną – zapewniając sobie pozycję pozwalającą przetrwać i prosperować na zmieniającym się globalnym rynku.

Często zadawane pytania: Zagadnienia związane z stałym zakładem (PE)

Czym jest stała siedziba (PE)?

Stała placówka (PE) to podlegająca opodatkowaniu obecność gospodarcza w innym kraju. Zazwyczaj odnosi się to do stałego miejsca prowadzenia działalności– takiego jak biuro, fabryka lub oddział – w którym prowadzona jest znacząca działalność gospodarcza. PE może również obejmować działalność agentów zależnych lub długoterminowe projekty, które tworzą znaczącą obecność gospodarczą.

Porada ALTIOS: Zrozumienie zasad dotyczących PE ma kluczowe znaczenie dla zarządzania globalnymi zobowiązaniami podatkowymi i unikania kar. Zawsze należy ocenić, czy działalność prowadzona w obcej jurysdykcji spełnia kryteria stałego zakładu.

Jaki jest najczęstszy błąd popełniany przez firmy w kwestii stałego zakładu?

Najczęstszym błędem jest niedocenianie zakresu działań, które mogą skutkować powstaniem stałego zakładu. Wiele firm zakłada, że za stały zakład uznaje się wyłącznie fizyczne biura lub fabryki, podczas gdy w rzeczywistości działania takie jak długoterminowe świadczenie usług, negocjacje prowadzone przez agentów działających w imieniu zleceniodawcy, a nawet działalność cyfrowa mogą stanowić podstawę do opodatkowania. Brak proaktywnego monitorowania i niekompletna dokumentacja dodatkowo zwiększają to ryzyko.

Rada ALTIOS: Aby tego uniknąć, należy regularnie przeprowadzać audyty globalnej działalności, zwłaszcza przy wchodzeniu na nowe rynki lub tworzeniu zespołów transgranicznych. Należy porównać swoje działania z lokalnymi przepisami podatkowymi, aby zapewnić zgodność z prawem i uniknąć niespodzianek.

W jaki sposób przedsiębiorstwa mogą ograniczyć ryzyko podwójnego opodatkowania?

Podwójne opodatkowanie ma miejsce, gdy dochód jest opodatkowany zarówno w kraju, w którym działa stały zakład, jak i w jurysdykcji macierzystej. Chociaż umowy o unikaniu podwójnego opodatkowania często zapewniają ulgi, przedsiębiorstwa muszą aktywnie zarządzać podziałem zysków, aby uniknąć sporów.

Porada ALTIOS: Aby ograniczyć podwójne opodatkowanie:

1. Korzystaj z umów podatkowych, aby ubiegać się o ulgi z tytułu podatków zapłaconych w jurysdykcjach zagranicznych.

2. Zapewnij dokładny przypisanie zysków poprzez prowadzenie rzetelnej dokumentacji transakcji między spółkami.

3. Skorzystaj z pomocy ekspertów, aby poruszać się po skomplikowanych zasadach cen transferowych i uniknąć sporów podatkowych.

Kiedy warto zwrócić się do profesjonalnego doradcy w sprawie zgodności z przepisami dotyczącymi PE?

W momencie, gdy rozważasz wejście na nowy rynek, rozszerzenie działalności lub wysłanie pracowników za granicę, niezbędna jest konsultacja z profesjonalnym doradcą. Przepisy podatkowe różnią się znacznie w poszczególnych jurysdykcjach, a nawet drobne przeoczenia mogą skutkować znacznymi karami lub utratą reputacji.

Rada ALTIOS: Traktuj profesjonalne doradztwo podatkowe i prawne jako inwestycję strategiczną. Doświadczeni doradcy mogą zapewnić:

1. Specyficzne dla danego kraju informacje na temat czynników powodujących powstanie stałego zakładu oraz zwolnień.

2. Wskazówki dotyczące ram zgodności dostosowanych do Twojej działalności.

3. Wsparcie w zakresie optymalizacji podatkowej, zapewniające rentowność w miarę globalnej ekspansji Twojej firmy.

Czy oddział uznaje się za stałą siedzibę?

Tak, oddział jest zazwyczaj uznawany za stałą siedzibę (PE), ponieważ pełni funkcję stałego miejsca prowadzenia działalności, w którym odbywa się istotna część działalności. Jeśli jednak oddział prowadzi wyłącznie działalność pomocniczą lub przygotowawczą (np. magazynowanie lub gromadzenie informacji), na mocy niektórych umów o unikaniu podwójnego opodatkowania może nie kwalifikować się jako stała siedziba.

Porada ALTIOS: Dla celów zgodności z przepisami należy traktować oddziały jako stałe siedziby i wykorzystywać umowy o unikaniu podwójnego opodatkowania w celu ograniczenia ryzyka podwójnego opodatkowania.

Czy spółka zależna stanowi stałą siedzibę?

Niekoniecznie. Spółka zależna jest odrębnym podmiotem prawnym w stosunku do spółki dominującej, a jej działalność jest zazwyczaj opodatkowana niezależnie w jurysdykcji, w której prowadzi działalność. Spółka zależna może jednak spowodować powstanie stałego zakładu (PE) dla spółki dominującej, jeśli działa jako agent zależny– np. negocjując lub zawierając umowy w imieniu spółki dominującej.

Porada ALTIOS: Aby uniknąć ryzyka związanego z powstaniem stałego zakładu, należy zadbać o to, by spółka zależna działała autonomicznie i nie prowadziła działalności, którą zgodnie z lokalnymi przepisami podatkowymi można by przypisać spółce dominującej.

Jak sprawdzić, czy moja firma jest narażona na ryzyko związane z stałą bazą?

Twoja firma narażona jest na ryzyko związane z stałym miejscem prowadzenia działalności (PE), jeśli prowadzi działalność w innym kraju poprzez stałe miejsce prowadzenia działalności, agentów zależnych, długoterminowe umowy o świadczenie usług lub znaczącą działalność cyfrową. Kluczowe wskaźniki obejmują pracowników zawierających umowy, zarządzających działalnością lub przebywających w danej jurysdykcji dłużej niż przewidują to lokalne limity czasowe.

Porada ALTIOS: Przeprowadź ocenę ryzyka związanego z PE pod okiem ekspertów, aby zidentyfikować narażenie na różnych rynkach. Wprowadź systemy zapewniające zgodność z przepisami, aby monitorować działalność i zapobiegać nieoczekiwanym zobowiązaniom podatkowym.

Jaki wpływ ma PE na zasady dotyczące pracy zdalnej?

Pracownicy pracujący zdalnie z zagranicy przez dłuższy czas mogą spowodować powstanie stałego zakładu (PE), co naraża firmę na obowiązek płacenia podatku dochodowego od osób prawnych, zobowiązań z tytułu wynagrodzeń oraz składek na ubezpieczenie społeczne w tej jurysdykcji. Niektóre kraje zaostrzyły przepisy dotyczące stałych zakładów po pandemii COVID-19, aby uwzględnić pracę zdalną jako obecność podlegającą opodatkowaniu.

Porada ALTIOS: Przed zezwoleniem na transgraniczną pracę zdalną należy ustanowić jasne zasady dotyczące miejsc pracy zdalnej, śledzić przemieszczanie się pracowników oraz ocenić konsekwencje podatkowe.

Jak mogę w sposób zgodny z prawem ograniczyć narażenie na PE?

Aby zmniejszyć ryzyko związane z PE, firmy powinny ograniczyć uprawnienia pracowników do negocjowania umów, zapewnić zagranicznym spółkom zależnym wyraźną niezależność operacyjną oraz monitorować działalność biznesową w różnych jurysdykcjach.

Porada ALTIOS: Należy wdrożyć wewnętrzne zasady zarządzania, korzystać z list kontrolnych dotyczących zgodności z przepisami oraz skorzystać z pomocy ekspertów w zakresie planowania podatkowego, aby dostosować działalność do lokalnych przepisów, jednocześnie optymalizując efektywność podatkową.