Le développement international nécessite de s'adapter aux réglementations fiscales étrangères, l'établissement stable (ES) jouant un rôle central dans la détermination des obligations fiscales. Une mauvaise interprétation des règles relatives aux établissements stables peut avoir de graves conséquences sur le plan financier et sur la réputation de l'entreprise. Pour les cadres dirigeants, la compréhension des établissements stables n'est pas une simple tâche de conformité, mais un impératif stratégique pour protéger la rentabilité, assurer une croissance durable et préserver la valeur actionnariale.

Définition d'établissement stable (ES)

Un établissement stable désigne généralement l'"installation fixe d'affaires" d'une société dans un pays étranger où les activités commerciales sont exercées, sous réserve des obligations fiscales locales. Le site établissement stable comprend généralement des emplacements physiques (succursales, bureaux, ateliers, mines, etc.), mais peut également inclure les activités d'agents dépendants représentant l'entreprise à l'étranger.

Établissement stable est définie dans des cadres mondiaux tels que le modèle de convention fiscale de l'OCDE concernant le revenu et la fortune et le modèle de convention des Nations unies concernant les doubles impositions. Le modèle de l'OCDE est un cadre pour la négociation de conventions fiscales bilatérales et contribue à la normalisation des règles fiscales internationales.

Perspectives stratégiques : Études de cas et leçons apprises

Une mauvaise interprétation des règles relatives à l'établissement stable peut avoir de graves répercussions financières et juridiques. C'est pourquoi de nombreuses multinationales ont été confrontées à des problèmes et à des conséquences liés à celle-ci :

- Dell (2016) : L'Espagne a considéré que Dell Ireland possédait un site établissement stable par l'intermédiaire de sa filiale Dell Spain, cette dernière agissant en tant qu'agent dépendant. Impact quantifié : Les amendes et les arriérés d'impôts se sont élevés à des millions d'euros.

- À retenir : Surveiller de près les activités des agents afin d'éviter des risques similaires.

- Zimmer (2010) : Les autorités fiscales françaises ont jugé que Zimmer SAS en France constituait une établissement stable de Zimmer Ltd (UK) sur la base d'activités de commissionnaire. Impact quantifié : Les coûts opérationnels ont augmenté de 15 % en raison des taxes rétroactives.

- Ce qu'il faut retenir : Veiller à ce que les limites opérationnelles soient claires.

- Boston Scientific : En Inde, Boston Scientific a démontré que les activités de sa filiale étaient auxiliaires, évitant ainsi la classification établissement stable . Économies quantifiées : Les efforts en matière de droit et de conformité ont permis d'économiser plus de 2 millions de dollars en responsabilités évitées.

- Principaux enseignements: Une documentation détaillée est importante.

- Philip Morris (2002) : Les autorités italiennes accusent Philip Morris d'utiliser des entités locales pour éviter la désignation établissement stable , ce qui entraîne des amendes supérieures à 10 millions de dollars.

- Ce qu'il faut retenir : L'indépendance opérationnelle réduit les risques financiers et de réputation.

- Roche Vitamins : A évité la désignation établissement stable en prouvant que sa filiale espagnole fonctionnait de manière autonome. Impact quantifié : Prévention d'un surcroît d'impôts estimé à 5 millions de dollars.

- Principaux enseignements : Les structures de gouvernance sont essentielles.

Qu'est-ce qui détermine la création d'un établissement stable ?

Il existe de nombreuses façons de déclencher un établissement stable. Les plus courantes sont les suivantes :

- La présence d'une installation fixe d'affaires, y compris des structures physiques ou même des sites d'extraction de ressources naturelles. En fonction de la nature de leur présence physique, différents modèles d'entreprise sont concernés. Exemple : une entreprise manufacturière qui installe une usine à l'étranger crée un site établissement stable et est soumise à l'impôt local sur les sociétés. Dans les industries de services, même un petit bureau local peut déclencher établissement stable.

- La présence d'un agent dépendant, qui agit pour le compte d'une entreprise et conclut généralement des contrats dans le pays étranger.

- Services fournis sur une période prolongée (par exemple, 6 à 12 mois)

Comment fonctionne un établissement stable ?

Dès qu'une société établit officiellement une établissement stable dans un pays étranger, elle devient redevable de l'impôt sur les sociétés pour les revenus générés par ses activités dans ce pays. Déterminer comment répartir les bénéfices entre la société mère et l'entité établissement stable constitue un défi ; l'attribution des bénéfices nécessite une analyse méticuleuse afin d'éviter la double imposition et de s'assurer que l'entité étrangère paie sa juste part d'impôts.

Les conventions fiscales comportent souvent des dispositions relatives à l'allègement de la double imposition. Ces mesures permettent aux entreprises de demander un crédit pour les impôts payés dans une juridiction étrangère et d'éviter que le même revenu soit imposé deux fois (dans deux juridictions différentes).

Types d'établissements stables et exemples

Exemptions au statut d'établissement stable

Certaines activités commerciales, même si elles sont menées dans une juridiction étrangère, peuvent être exemptées de l'obligation de se rendre sur le site établissement stable en vertu des règles fiscales internationales. Ces exemptions, décrites dans les conventions fiscales, couvrent généralement les activités considérées comme préparatoires ou auxiliaires à l'activité principale de l'entreprise, telles que:

- Le stockage ou l'exposition de marchandises - lorsque l'entreprise stocke, expose ou livre des marchandises à l'étranger sans engager de négociations commerciales ou contractuelles.

- L'achat de biens ou la collecte d'informations - lorsque les activités de l'entreprise sont strictement limitées à l'achat de biens pour l'entreprise ou à la collecte d'informations sur le marché ou les opérations.

- Combinaison d'activités exonérées - lorsque l'entreprise exerce une ou plusieurs activités exonérées dans une juridiction étrangère

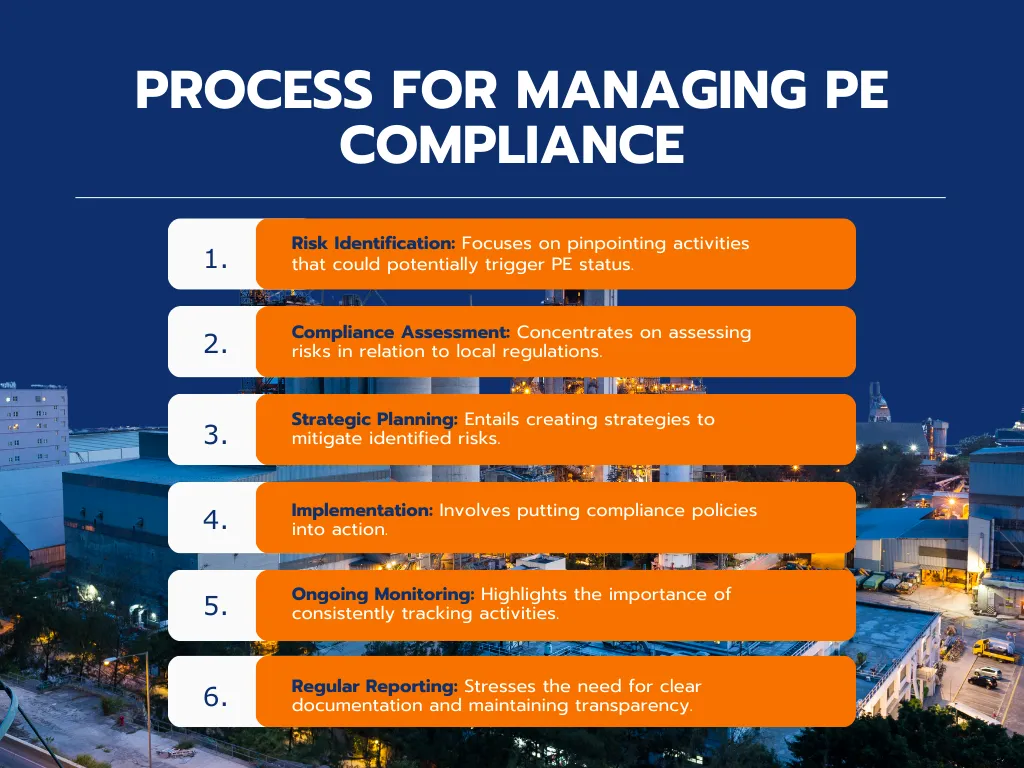

Risques et stratégies de gestion d'établissement stable

Risques associés

- Pénalités fiscales : La non-conformité peut entraîner des amendes et des intérêts importants, dépassant souvent des millions de dollars en pénalités cumulées (Source : PwC Global Tax Report, 2022).

- Double imposition : Une mauvaise planification entraîne l'imposition des revenus dans plusieurs juridictions, ce qui érode la rentabilité (Source : KPMG Tax Dispute Survey, 2020).

- Responsabilités de l'employeur : Le droit du travail local inclut souvent les charges sociales et les cotisations de sécurité sociale, ce qui peut augmenter les coûts salariaux de 30 % (Source : Deloitte Global Payroll Compliance Study, 2021).

- Atteinte à la réputation : Les litiges fiscaux peuvent nuire à la confiance des parties prenantes et au capital de la marque, impactant le cours des actions jusqu'à 5 % dans les cas extrêmes (Source : Ernst & Young Global Compliance Report, 2019).

Stratégies de gestion des risques

Afin d'atténuer les risques liés à établissement stable, les entreprises doivent adopter une approche proactive. Cette stratégie consiste à

- Comprendre la réglementation établissement stable : il est fortement recommandé de demander l'avis d'experts fiscaux et de conseillers juridiques avant de pénétrer sur un nouveau marché afin de comprendre la complexité des lois établissement stable dans les différents pays. Cet expert vous aidera à déterminer vos obligations fiscales et discutera avec vous des facteurs de risque potentiels.

- Engager des services professionnels pour la conformité et la planification stratégique

- Utiliser des outils logiciels pour suivre les activités de l'entreprise et effectuer des évaluations des risques sur le site établissement stable

- Mettre en place des structures de gouvernance interne, telles que des listes de contrôle de conformité ( établissement stable ), afin de garantir l'examen et le suivi de toutes les activités menées dans des juridictions étrangères.

- Utilisez un service EOR (Employer of Record) pour gérer les complexités liées à l'embauche et à la gestion des employés dans un pays étranger.

Optimiser l'affectation des bénéfices

- Tenir des registres détaillés pour justifier l'attribution des bénéfices entre la société mère et établissement stable.

- Utiliser les conventions de double imposition pour minimiser les charges fiscales.

- Concevoir des structures opérationnelles pour réduire l'exposition d'établissement stable

Une attribution correcte des bénéfices peut réduire les taux d'imposition effectifs jusqu'à 20 %, améliorant ainsi les marges pour les opérations mondiales (Source : Base de données fiscales de l'OCDE, 2021).

Considérations spécifiques à chaque pays pour établissement stable

Établissement stable: Les règles dans le monde

Les entreprises qui établissent un site d'établissement stable dans un pays étranger sont souvent confrontées à des réglementations fiscales locales variables. En effet, si de nombreux pays adhèrent au modèle de convention fiscale de l'OCDE, d'autres adoptent leurs propres règles.

| Nom du pays | Différences notables |

|---|---|

| Canada | Un établissement stable est défini comme un lieu fixe d'activité, y compris un bureau, une succursale, une mine, un puits de pétrole, une ferme, un terrain forestier, une usine, un atelier ou un entrepôt. Le Canada suit les lignes directrices de l'OCDE mais dispose de distinctions uniques dans les définitions de établissement stable pour les différentes provinces. Agence du revenu du Canada |

| ÉTATS-UNIS | Elle suit de près le modèle de convention de l'OCDE, mais comprend des dispositions spécifiques pour les services et les projets de construction. Un aspect important est la règle du "revenu effectivement lié", qui élargit le champ d'application de établissement stable au-delà de la présence physique. IRSGuidelines |

| Brésil | Le Brésil n'a pas de règles générales pour l'établissement stable dans sa législation nationale. En revanche, les obligations fiscales sont définies par les établissements stables des agences et les conventions de double imposition, ce qui rend le paysage réglementaire complexe. Les entités non résidentes qui fournissent des services peuvent créer un établissement stable en fonction de la nature et de la durée des activités. Impôts et obligations au Brésil |

| Singapour | Singapour a adopté une approche innovante, qui prévoit une présence numérique et des règles spécifiques pour les entreprises de services. Des activités telles que l'utilisation d'un serveur pour mener des affaires ou l'emploi d'un agent doté d'un pouvoir de décision peuvent déclencher une établissement stable. Inland Revenue Authority of Singapore |

| Thaïlande | Un établissement stable est déclenchée par des activités telles que la présence d'un employé ou d'un agent autorisé à conclure des contrats, mais il existe un seuil de 6 mois pour les projets de construction et de services. La Thaïlande suit également les traités qui déterminent les conditions de établissement stable . Thailand Revenue Department |

| Chine | La Chine applique des règles strictes pour les établissements stables dans le domaine de la construction et de la prestation de services, avec un seuil de 183 jours pour les activités de services. Les prix de transfert et les transactions entre parties liées sont souvent examinés de près lorsqu'un site établissement stable est établi. Résidence fiscale des entreprises en Chine |

| Vietnam | Les établissements fixes, les projets de construction d'une durée supérieure à 183 jours ou les prestations de services dépassant certaines durées créent une établissement stable. Les autorités fiscales vietnamiennes peuvent imposer l'impôt sur le revenu des sociétés sur les bénéfices attribuables à la établissement stable. Département général de la fiscalité du Viêt Nam |

| Inde | L'Inde a adopté le concept d'établissement stable de l'OCDE mais en a élargi le champ d'application avec la règle de la présence économique significative (SEP), qui concerne les entreprises numériques et les sociétés non résidentes ayant des activités économiques considérables sans présence physique. Département de l'impôt sur le revenu de l'Inde |

| Allemagne | Suit les lignes directrices de l'OCDE mais étend les définitions de établissement stable pour inclure les agents dépendants et les plates-formes de vente numériques. L'Allemagne dispose d'un système d'attribution d'établissement stable très structuré, ce qui est particulièrement important pour les entreprises manufacturières et les entreprises orientées vers l'exportation. Taxation d'établissement stable en Allemagne |

| Europe (UE) | Les définitions varient d'un État membre à l'autre, bien qu'il y ait une tendance à l'harmonisation, en particulier pour les PME, grâce à l'initiative sur le système fiscal des sièges sociaux. Les règles peuvent différer considérablement entre les juridictions à fiscalité élevée et les juridictions à fiscalité faible au sein de l'UE. Directives de la Commission de l'UE |

Principales considérations par pays

- Chaque pays a ses propres règles pour définir ce qui constitue un établissement stable. Si la présence physique, telle qu'une usine ou un bureau, est souvent un facteur clé, certains pays, comme l'Inde, prennent également en considération la présence numérique et l'activité économique.

- Les seuils et les délais: De nombreux pays utilisent un seuil de 183 jours pour déterminer si des projets de services ou de construction constituent un établissement stable. Des activités à court terme peuvent ne pas donner lieu à un établissement établissement stable , mais des opérations prolongées le feront probablement.

- Certains pays, dont Singapour et l'Inde, modernisent leurs règles établissement stable pour faire face à l'essor des entreprises numériques. Les entreprises qui vendent ou fournissent des services en ligne doivent être particulièrement prudentes dans ces juridictions.

- Les efforts d'harmonisation régionale: L'Union européenne s'efforce d'harmoniser les règles du site établissement stable , en particulier pour les petites et moyennes entreprises (PME). Toutefois, des différences subsistent entre les États membres.

- Importance des connaissances locales: Compte tenu de la complexité et des variations des règles d'établissement stable dans les différentes juridictions, les entreprises ont besoin d'une expertise locale lorsqu'elles planifient leurs activités internationales, afin de s'y retrouver dans les lois fiscales nationales. Cela permet non seulement d'éviter des obligations fiscales inattendues, mais aussi de se conformer aux réglementations locales.

Analyse et soutien à la gestion d'établissement stable

Importance de l'avis d'un professionnel

La complexité des établissements permanents requiert les conseils d'un expert, compte tenu des variations des réglementations fiscales entre les juridictions. Chez ALTIOS, nous pouvons vous aider à relever les défis liés à établissement stable grâce à nos services conçus pour réduire les risques, assurer la conformité et optimiser les positions fiscales. Nos équipes locales se consacrent à libérer le personnel de votre entreprise des contraintes administratives, y compris :

- Déclarations fiscales, établissement et dépôt des déclarations

- Rapprochement avec la société mère selon le calendrier de reporting défini au lancement du projet (compte de résultat, bilans, créances, etc.)

- Édition du bilan général, du compte de résultat, du grand livre

- Tenue et suivi des soldes et transactions intersociétés

Plan d'action en matière de leadership

- Audit opérationnel complet: Procéder à une évaluation approfondie des activités actuelles et futures du marché, en identifiant les risques de déclenchement involontaire de établissement stable .

Une identification précoce permet de réduire les pénalités potentielles de 20 à 30 % (Source : étude Deloitte sur l'évasion fiscale, 2021). - Cadres de conformité sur mesure: Élaborer et mettre en œuvre des directives claires et personnalisées pour les opérations à l'étranger afin de garantir l'alignement sur les réglementations locales.

Réduire les coûts de mise en conformité de 250 000 dollars par an en moyenne (Source : PwC Global Tax Optimization Report, 2020). - Partenariats stratégiques: Établissez des partenariats avec des experts fiscaux et juridiques mondiaux pour obtenir des informations exploitables et réduire les risques de manière efficace.

Les stratégies menées par des experts peuvent permettre aux entreprises d'économiser 10 à 15 % de leur exposition fiscale mondiale (Source : McKinsey Global Tax Strategy Analysis, 2022). - Alignement des parties prenantes: S'engager régulièrement auprès des conseils d'administration, des investisseurs et des principales parties prenantes pour souligner l'importance de la conformité au site établissement stable dans le cadre de la gouvernance d'entreprise au sens large.

- Surveillance dynamique: Mettre en place des systèmes de suivi en temps réel pour surveiller les activités transfrontalières et réagir rapidement aux risques potentiels.

Prévenir les pertes estimées entre 500 000 et 1 million de dollars par an liées aux risques de non-conformité (source : étude Ernst & Young sur les risques de conformité, 2021).

établissement stable La gestion des risques n'est pas seulement une question de conformité ; c'est une opportunité stratégique. Aborder les risques de établissement stable de manière proactive garantit la stabilité financière, l'efficacité opérationnelle et une croissance durable. Avec l'expertise et la gouvernance adéquates, les entreprises peuvent transformer les défis de établissement stable en avantages concurrentiels sur les marchés mondiaux.